Actualités

Vers un retour des importations chinoises de produits laitiers en 2023 ?

TNC le 18/05/2023 à 10:03

Au terme d'une année 2022 compliquée pour le secteur laitier en Chine, les prix payés aux éleveurs sont orientés à la baisse début 2023 (©padrinan, Pixabay)

Après une forte baisse en 2022, les importations de produits laitiers en Chine restent globalement ralenties début 2023, notamment en raison de fabrications dynamiques en poudres. Selon l’Idele, l’empire du Milieu pourrait revenir aux achats en matière grasse dans les mois qui viennent.

L’évolution du prix du lait dans les mois qui viennent dépendra en partie des importations chinoises de produits laitiers, qui ont fortement baissé en 2022. Seront-elles relancées courant 2023 ?, s’interroge l’Idele dans ses dernières Tendances lait-viande.

Pour autant, 2022 a été difficile pour le secteur laitier chinois : comme en France, les éleveurs ont subi de très fortes hausses des coûts de production, surtout alimentaires (+ 25 % en un an), à cause d’une météo estivale adverse. Les confinements ré-instaurés pour lutter contre la recrudescence du Covid-19 ont limité la consommation, face à une production restée malgré tout dynamique (entre + 3 et + 7 % /2021, à environ 39 Mt).

Les signaux sont peu favorables à la production laitière en 2023, souligne l’Idele. Les coûts d’alimentation peinent à baisser tandis qu’à cause du déséquilibre entre offre et demande, le prix du lait dégringole par rapport à 2021 et 2022. En mars, il était descendu à 3,96 RMB/kg (536 €/1 000 l), son plus bas niveau depuis octobre 2020.

Les importations de foin depuis les USA, principal fournisseur, ont par ailleurs baissé de 30 % sur les deux premiers mois de 2023 par rapport à l’an dernier, et certains transformateurs limitent leur collecte de lait, « notamment en ne renouvelant pas des contrats avec des éleveurs ».

2022 a vu une modification du mix des fabrications : alors qu’une grande partie de la collecte laitière chinoise est d’habitude transformée en produits liquides (laits de consommation, yaourts…), les confinements ont réduit la demande et ont conduit les transformateurs à fabriquer plus de poudres grasses.

Ces fabrications restaient dynamiques début 2023 (+ 50 000 t sur décembre-février d’un an sur l’autre d’après le China Dairy Report), face à une consommation en berne, ce qui « entraîne une forte réduction des importations ». Les stocks de poudre grasse ont de leur côté reculé de 25 % en un an, à 175 000 t en février 2023.

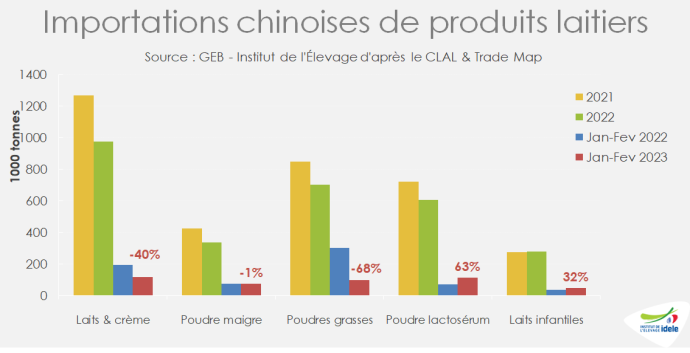

Des importations toujours ralenties début 2023

Les imports chinois de poudres et de matière grasse continuaient de se replier début 2023 : en janvier-février, elles baissaient de 2 % pour les poudres maigres, de 68 % pour les poudres grasses, de 22 % pour le beurre et de 17 % pour la crème, détaille l’Idele. Qui pointe en revanche « un certain dynamisme » des importations de poudre de lactosérum et de poudre de lait infantile ( + 61 % et + 35% /2022).

L’institut technique juge « peu probable » une reprise rapide des importations chinoises de poudres en raison du dynamisme des fabrications dans le pays. Il s’attend en revanche à un retour progressif de la demande sur les produits frais, du côté des ménages et de la restauration collective : cela pourrait « tirer la demande en matières grasses, notamment ».

Ces perspectives restent bien sûr dépendantes du contexte sanitaire et économique du pays, mais aussi géopolitique. En particulier, la possibilité d’un conflit armé entre la Chine, Taïwan et les États-Unis pourrait changer la donne.

Notons aussi qu’un accord de libre-échange amélioré, entré en vigueur entre la Chine et la Nouvelle-Zélande en 2022, supprimera tous les droits de douane sur les produits laitiers néozélandais à compter du 1er janvier 2024. Cela devrait mener à « des importations mensuelles plus régulières et surement plus proches de la demande intérieure afin d’éviter la constitution de stocks trop importants comme en 2020 ».