Actualités

Quelles disponibilités mondiales en engrais minéraux en 2023 ?

TNC le 20/04/2023 à 19:21

Productrice majeure de potasse (ici, la mine de Soligorsk), la Biélorussie voit depuis 2021 ses exportations interdites en UE. (©yaroslav1986, AdobeStock)

Avec la guerre en Ukraine, les inconnues restent nombreuses sur l'offre mondiale 2023 en engrais minéraux, entre prix européens du gaz, possibilités russes et biélorusses à l'export, ou encore restrictions chinoises. L'International fertilizer association envisage plusieurs scénarios, tout en évoquant une reprise partielle de la consommation d'engrais après le déclin observé depuis 2021.

Lors d’une table ronde organisée fin janvier dans le cadre de l’évènement Paris grain day conference, Laura Cross, spécialiste des marchés des engrais à l’International fertilizer association (IFA), a fait le point sur l’impact de la guerre en Ukraine sur l’offre mondiale en engrais minéraux.

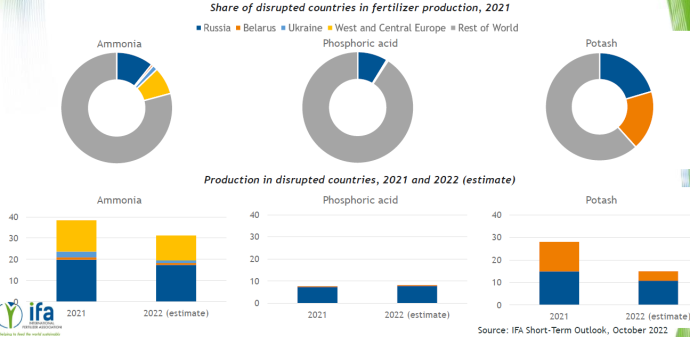

« Le caractère global de l’industrie des engrais les rend sensibles à des perturbations géopolitiques majeures », explique-t-elle. Les pays concernés par le conflit en Mer noire sont de fait des producteurs importants – la Russie bien sûr, mais aussi les pays de l’UE pour l’ammoniac et la Biélorussie pour la potasse – qui ont vu leur production diminuer en 2022.

« En août 2022, environ 70 % des industries de fertilisants européens produisant de l’ammoniac étaient à l’arrêt pour raisons économiques, les prix du gaz les empêchant d’être rentables », rappelle-t-elle.

Quant à la Russie et la Biélorussie, qui fournissent d’ordinaire 40 % de la potasse mondiale, elles ont été sanctionnées « avec des effets divers » : si l’initiative en Mer noire pour l’export de produits agricoles a malgré tout permis des exportations russes, le secteur biélorusse de la potasse est spécifiquement sanctionné par l’UE depuis 2021, ce qui a mené à « une perte de 8 Mt d’approvisionnement en potasse en 2022 ».

Les baisses de production en ammoniac et en potasse observées dans les zones perturbées par le conflit l’an passé ont « réduit l’offre en engrais sur le marché, ce qui a mené à des prix hauts », a donc compliqué l’accès des agriculteurs à des engrais à prix abordables, et conduit à une réduction de l’utilisation d’engrais. À quoi peut-on s’attendre pour 2023 ?

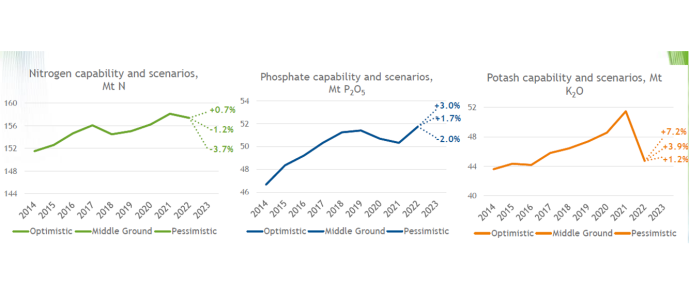

Pour répondre à cette question, l’IFA a modélisé différents scénarios d’offre mondiale en engrais, soumis à des facteurs géopolitiques, économiques et logistiques. Avec cette prémisse : « de nombreuses juridictions ont clarifié le fait que les sanctions sur l’économie russe ne doivent pas avoir d’impact sur les engrais », si bien que les engrais russes devraient circuler plus facilement en 2023 qu’en 2022. Notons que ces prévisions ont été établies en novembre 2022 et feront l’objet d’une mise à jour en juin prochain.

En parallèle de l’initiative en Mer noire lancé à l’été 2022 et destinée à faciliter les exports de grains ukrainiens via un corridor sécurisé, la Russie a passé un accord avec l’Onu pour faciliter ses exportations d’engrais. Mais elle l’estime peu efficace : les sanctions occidentales, sans frapper les engrais russes, ont pour effet indirect de dissuader les opérations d’intermédiaires qui craignent de subir des mesures de rétorsion aux USA et en Europe. Si bien que « seule une toute petite partie des 260 000 tonnes d’engrais russes stockés dans des ports européens a pu être débloquée » et écoulée sur le marché, signalait l’AFP mi-mars.

Un « risque important de baisse » de la disponibilité mondiale en azote

Alors, comment évoluera l’offre mondiale en azote en 2023 ? Dans son scénario le plus optimiste, l’IFA l’estime en hausse de 0,7 %, mais « il y a un risque important de baisse » : – 1,2 % pour le scénario intermédiaire et – 3,7 % pour le plus pessimiste.

L’évolution de l’offre en azote devrait dépendre des prix européens du gaz – « en forte baisse ces derniers mois mais il y a encore des points d’interrogation sur l’hiver 2023/24 », de la capacité de la Russie à effectivement pouvoir exporter, des restrictions chinoises à l’export, et du statut du pipeline qui acheminait de l’ammoniac liquide de la Russie à la Mer noire via l’Ukraine, à l’arrêt depuis le début de la guerre.

L’avenir s’annonce plus optimiste pour le phosphate : au pire, l’offre mondiale baisserait de 2 % et au mieux elle augmenterait de 3 %, notamment parce que la grande majorité des engrais phosphatés sont produits dans des zones qui ne sont pas perturbées par le conflit en Ukraine.

L’offre sera là aussi « drivée » par la capacité de la Russie à exporter, par le prix des matières premières (ammoniac et sulfate, eux-mêmes « lourdement dépendants des prix de l’énergie ») et les restrictions chinoises sur les engrais azotés et phosphatés. Sur ce dernier point, « on a l’impression que les choses pourraient s’améliorer un peu », commente Laura Cross.

Quid de la potasse ? Après un déclin vertigineux de l’offre en 2022, l’IFA s’attend à une amélioration qui irait de + 1,2 % à 7 %. Les exports russes, des hausses marginales de production attendues notamment au Canada, le lancement de nouvelles mines devraient jouer sur cette évolution, mais l’incertitude majeure porte sur la possibilité, ou pas, d’exporter la production biélorusse par le rail.

Depuis 2021, l’Union européenne sanctionne l’économie biélorusse en raison de la répression menée par le régime d’Alexandre Loukachenko, sanctions amplifiées en 2022 à cause de son soutien à la Russie dans le cadre de la guerre en Ukraine. Le secteur des engrais potassiques, qui joue un rôle majeur dans l’économie du pays (10 % des exportations) est particulièrement sanctionné : interdiction des importations dans l’UE et restriction du transit sur le territoire communautaire, notamment via la Lituanie.

Vers une reprise de la consommation d’engrais après le déclin de 2021-2022

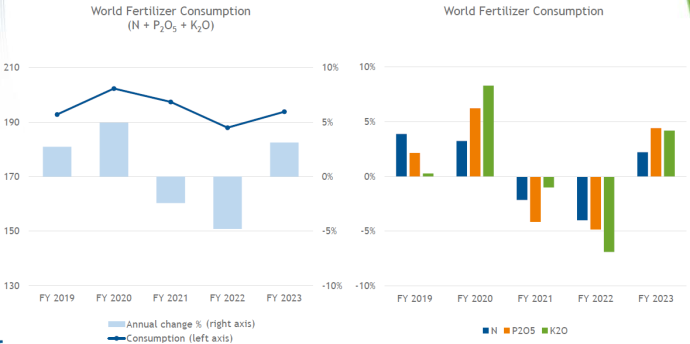

Face à ces perspectives sur l’offre mondiale, l’IFA s’attend à une « reprise partielle » de la consommation d’engrais sur l’année de fertilisation 2023, de l’ordre de + 3 à + 4 % par rapport à 2022.

Les années 2021 et 2022 cumulées ont de fait été marquées par une « chute de l’utilisation mondiale d’engrais d’environ 8 % », « très similaire au déclin observé en 2009 après la crise financière mondiale et qui avait été suivie d’une période de production alimentaire réduite, d’une inflation alimentaire élevée, et d’impacts sur l’économie », s’inquiète Laura Cross.

Et vous, comment évolue votre utilisation d’engrais minéraux depuis 2021 ? Dites-nous tout en commentaires, en bas de cette page !

L’IFA évalue d’ailleurs à -2,5 % la baisse de la production mondiale de maïs, blé, riz et soja de 2022 liée à la baisse de l’utilisation d’engrais azotés, avec une « disparité alarmante » selon les régions du monde : la baisse serait plus marquée en Afrique subsaharienne, en Asie du sud-est et dans les pays de la côte pacifique de l’Amérique du Sud.

Et le prix ?

Difficile de prédire l’évolution des prix des engrais dans les mois qui viennent. On peut rappeler qu’ils ont dans l’ensemble continué à baisser au mois de mars « avec l’affaiblissement de la demande et de moindres contraintes d’approvisionnement, notamment en engrais azotés », expliquait FranceAgriMer dans son point mensuel de la mi-avril.

Les prix du di-ammonium phosphate (DAP) ont en revanche légèrement augmenté en mars car « les restrictions à l’export de la Chine limitent la baisse des cours en raison du poids des exportations chinoises dans l’offre mondiale ».

Cette semaine, notre expert Marius Garrigue rapporte que les prix poursuivent leur retrait, mais que « des premiers signes de reprise haussière apparaissent » avec « d’importantes affaires de couvertures réalisées ces derniers jours en France, notamment en solution azotée » et un sursaut du prix de l’ammonitrate la semaine dernière aux États-Unis « sous l’impulsion d’un regain de la demande et d’un manque de disponibilités dans le pays ».