Actualités

L’or dépasse son plus haut historique de 2011

Crédit Mutuel Asset Management le 31/07/2020 à 19:10

(©Pixabay)

Depuis le début de l’année 2020, l’or progresse de 27,1 % et vient d’enregistrer un plus haut historique vieux de 2011, à 1935,17 $ l’once. Le métal jaune est la valeur refuge privilégiée actuellement par les investisseurs.

Une hausse de l’or suite à la récente pandémie

La tendance récente est le reflet des inquiétudes des investisseurs des conséquences de la pandémie de Covid-19, qui ne faiblit pas voire se ravive, sur l’économie mondiale et américaine en particulier, mais aussi sur sa durabilité. De plus, la politique extérieure dure des États-Unis envers la Chine et les tensions commerciales qui en découlent pèse également sur l’économie. Enfin, la campagne présidentielle américaine devrait être rude et apporter son lot d’incertitudes. Tous ces facteurs sont des soutiens à l’or et aux métaux précieux, et ont deux impacts majeurs. Le premier est la baisse des taux d’intérêt américains, aujourd’hui le taux à 10 ans US est inférieur à 0,6 % et le taux d’intérêt réel est négatif à – 0,9 %, rendant encore plus attractif la détention d’or. Le second est la défiance des investisseurs sur l’économie et la politique américaine qui se reflète également au travers de la baisse de leur monnaie. Le mouvement a été très violent puisqu’en quelques jours, celui-ci est passé de 1,12 à 1,17 pour 1 euro. Ceci rend également plus attractif l’achat d’or (puisqu’il est payé en USD). Les principaux facteurs de soutien devraient perdurer quelque temps, même si cela ne se fera pas de façon linéaire.

L’argent en hausse dans le sillage de l’or

L’argent surperforme avec une progression de plus de 33 %, à près de 24,3 $/oz, rien qu’en juillet vs. l’or + 8,5 %. L’argent, très en retard par rapport à l’or, et souvent considéré comme « l’or du pauvre », bénéficie de sa double casquette : métal à la fois industriel et précieux. Très présent, par exemple, dans les panneaux solaires, l’argent devrait bénéficier d’une demande soutenue. Le ratio or/argent, proche de 80 vs. un ratio historique plutôt autour de 70, est encore favorable à l’argent, et reste un moteur pour la poursuite de la revalorisation de ce métal.

Une sur-performance des entreprises extractrices

Les sociétés productrices de métaux précieux ont bénéficié de la revalorisation de leurs sous-jacents. Le FT Gold Mines, avec une hausse de 19,1 % depuis fin juin et une hausse de plus de 51 % depuis le 31 décembre 2019, a, comme anticipé, amplifié la hausse du métal jaune, ceci malgré la correction du premier trimestre. La tendance haussière de l’or et la qualité des résultats des sociétés ont généré un retour des investisseurs sur ce segment de marché. Cependant l’or et le secteur aurifère sont encore sous-pondérés dans les portefeuilles d’allocation (ils ne représentent que 0,5 % des actifs, tous confondus, sous gestion). Ceci s’explique par l’effet de levier opérationnel et l’extension des marges des sociétés. Elles génèrent aujourd’hui des free cash-flows importants, ont des bilans solides, et font de plus en plus de retour à l’actionnaire. Nous notons également que les managements sont très disciplinés en termes d’allocation du capital et de M&A.

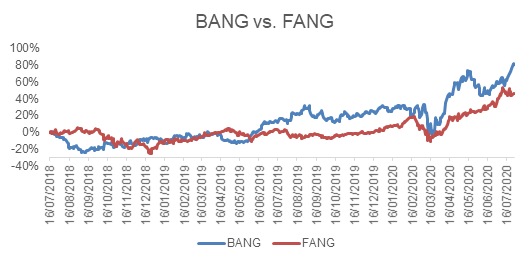

Les investisseurs ne s’y sont pas trompés puisque depuis deux ans, les BANG (Barrick, Agnico Eagle, Newmont-GoldCorp) surperforment les FANG (Facebook, Amazon, Netflix, Google (Alphabet)).

Malgré les interruptions de production liées aux mesures de confinement dans certains pays, les sociétés ont maintenu de bons niveaux de production et maintiennent leurs objectifs. Cependant, au niveau des résultats financiers du second trimestre, il faut anticiper de légères hausses de coûts liées au Covid-19 (coûts de logistique, mesures de distanciations sociales…). Une partie de cette hausse sera compensée par la hausse des prix de vente, mais aussi par la baisse des prix de l’énergie, enfin l’effet favorable du dollar US. Ce ne sera plus le cas de ce dernier pour les prochains trimestres. En termes de valorisation, le secteur possède encore du potentiel, surtout au niveau du cours actuel de l’or.

Les évolutions du fonds CM-CIC Global Gold

Concernant le fonds CM-CIC Global Gold, il reste pleinement investis pour profiter de cette tendance positive. Au sein de la poche aurifère, ce fond réduit sa pondération dans les grandes « Majors » qui offrent moins de potentiel de hausse et moins d’effet de levier, comme Barrick Gold. Il réduit également le poids des sociétés de royalties, qui auront moins d’opportunités d’investissements, les producteurs allant se financer sur les marchés.

De plus, ces sociétés sont aujourd’hui très bien valorisées, le fond engrange des profits, notamment sur Franco Nevada. Il investit les liquidités générées dans des sociétés « intermediate » qui semblent en retard comme Endeavour Mining un peu pénalisé jusqu’à la finalisation de son opération sur Semafo. Il recherche également des sociétés plus petites et offrant plus de levier, c’est le cas de Calibre Mining qui possède 3 actifs au Nicaragua. Certains développeurs font appel au marché pour financer leur projet, le fond y participe quand celui-ci est de qualité. Il a initié une position en Artemis Gold.

Le fonds est soumis aux risques suivants : risque de perte en capital, risque de marché actions, risque d’investissement sur les marchés émergents, risque de change, risque de taux, risque de crédit, risque lié à l’impact des techniques telles que les produits dérivés, risque lié à l’investissement en actions de petite capitalisation, risque de contrepartie, risque juridique, risque opérationnel. La référence à certaines valeurs est soumise à titre d’illustration. Elle n’a pas pour objectif de promouvoir l’investissement en direct dans ces instruments et ne constitue pas un conseil en investissement. Le portefeuille du fonds est susceptible de modification à tout moment. Les performances passées ne préjugent pas des performances futures. Le DICI (Document d’Information Clé pour l’Investisseur), le processus de gestion et le prospectus sont disponibles sur le site internet creditmutuel-am.eu et peuvent être communiqués sur simple demande. Les fonds gérés par Crédit Mutuel Asset Management ne peuvent être ni vendus, ni conseillés à l’achat, ni transférés, par quelque moyen que ce soit, aux États-Unis d’Amérique (y compris ses territoires et possessions), ni bénéficier directement ou indirectement à toutes « US Person », y compris toutes personnes, physiques ou morales, résidantes ou établies aux États-Unis. Toute reproduction de ce document est formellement interdite sauf autorisation expresse de Crédit Mutuel Asset Management.