Actualités

Quelles perspectives sur les marchés laitiers d’ici à fin 2023 ?

TNC le 29/06/2023 à 05:05

Pour certains experts de l'économie laitière, la demande internationale en produits laitiers risque d'être plombée par l'inflation au second semestre 2023

Alors que la production laitière a plafonné dans les grands bassins exportateurs en 2022, que les volumes échangés à l’international se sont tassés et que les cours ont énormément varié, les perspectives s’annoncent incertaines sur les marchés des produits laitiers. Le niveau de la demande à venir est notamment source d’interrogations et les prix pourraient encore baisser, impactant ceux du lait.

« Le premier semestre 2023 se termine sur des incertitudes » sur les marchés laitiers mondiaux, « tant du côté de la production que de la demande, ce qui réserve des surprises pour le second semestre », écrit l’Idele dans ses Tendances lait du 21 juin.

Pour mieux comprendre les évolutions à venir, revenons sur 2022. C’est ce qu’a fait Gérard You responsable du service économie des filières de l’Idele, lors d’une journée consacrée aux marchés mondiaux du lait et organisée par l’institut technique le 7 juin.

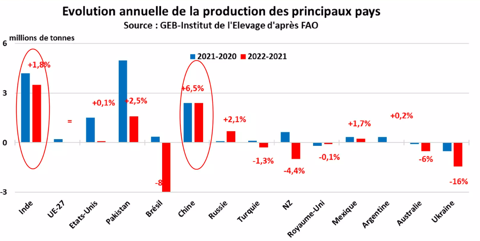

Parlons d’abord production laitière. Sur l’année écoulée, elle a été « peu dynamique » et n’a crû que de 0,6 % par rapport à 2021 – « l’une des plus faibles croissances de ces vingt dernières années » – pour atteindre 930 Mt. Sa hausse a surtout été centrée sur l’Asie (Inde, Pakistan, Chine), sur cette lancée depuis quelques années.

L’évolution de la production laitière en 2022 a été très contrastée dans les pays producteurs majeurs. ( © Idele)

L’évolution de la production laitière en 2022 a été très contrastée dans les pays producteurs majeurs. ( © Idele)

Elle a en revanche plafonné dans les six principaux bassins laitiers excédentaires, avec sur 2022 un phénomène inédit depuis 2016 : une collecte cumulée annuelle en repli (- 0,4 %, dont – 5 % pour la seule Océanie et une stagnation pour l’UE). Plus en détails, la production s’est repliée en début d’année avant de se reprendre légèrement au début du printemps (- 1,1 %/2021 au premier semestre, + 0,3 % au second).

Cette inversion de tendance mi-2022 dans les bassins excédentaires, on la doit à la remontée du prix à la production, modérée en France (+ 21 %/2021), spectaculaire aux États-Unis (+ 61 %), plus réduite en Nouvelle-Zélande (+ 17 %) après une forte hausse en 2021. Puis les prix sont repartis à la baisse à partir de fin 2022, en lien avec l’évolution des cotations des ingrédients laitiers.

De fait, le beurre et la poudre de lait écrémé, deux produits « très exposés aux ajustements entre l’offre et la demande » et qui « drivent » les marchés laitiers mondiaux », ont subi de fortes variations en 2022 : flambée exacerbée par la guerre en Ukraine, avec des cours mondiaux record, puis détente avec la reprise de la production laitière dans certains bassins exportateurs.

Le commerce mondial de produits laitiers a marqué le pas en 2022

Du côté des échanges mondiaux de produits laitiers, les cours élevés des commodités ont provoqué un bond des échanges en valeur, estimés à un record de 77 Md€ en 2022 (+ 13 %/2021) et dominés par l’Union européenne (29 %) puis la Nouvelle-Zélande (15 %) et les USA (10 %).

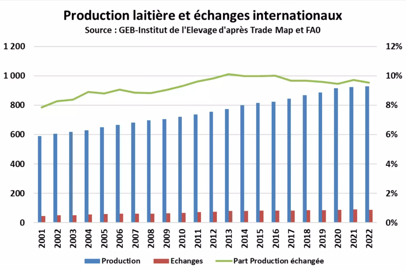

Mais relativisons : en volume, le commerce mondial a « plutôt marqué le pas » en 2022, à 89 millions de tonnes-équivalent-lait (Mtél), soit une baisse d’1,3 % par rapport à 2021. Comme la production, il a reculé au premier semestre et s’est repris au second.

Ces échanges en produits laitiers ont représenté moins de 10 % de la production mondiale, une tendance à la baisse qui illustre que « la croissance de la production laitière se fait plus qu’avant au plus près des besoins des consommateurs ». La demande en protéines laitières a reculé de 2 Mtél (à 112 Mtél) tandis que les échanges de produits riches en matières grasses sont restés stables, à 68 Mtél.

En volume, le commerce mondial de produits laitiers s’est tassé en 2022 ( © Idele)

En volume, le commerce mondial de produits laitiers s’est tassé en 2022 ( © Idele)

Les trois bassins habituels ont logiquement été au cœur des échanges, en y contribuant à 66 %. Avec là aussi l’UE-27 et la Nouvelle-Zélande en tête mais toutes deux en recul, suivies des États-Unis, qui ont « gagné du terrain grâce à des disponibilités importantes en poudres maigres ». Chez les importateurs, la Chine, moteur majeur des échanges, a fortement réduit ses achats en raison de « la succession de confinements partiels et l’activité ralentie de la restauration », mais culmine tout de même à 18 Mtél.

Comme les années précédentes, les fromages ont été les produits les plus échangés en valeur (21 % des échanges, à 15,6 Md€). Ils ont aussi fait la course en tête en volumes, à 3,3 Mt (+ 2 %/2021), talonnés par les poudres de lait réengraissées avec de la matière grasse végétale (FFMP), « fabriquées en bonne partie dans l’UE puis exportées essentiellement en Afrique ».

Les volumes de poudre de lait échangés se sont tassés, notamment en raison de la baisse des imports chinois, ceux du beurre ont rebondi de 10 % grâce à la hausse de la demande. Ajoutons que l’UE a été contributeur majeur pour plusieurs de ces produits en 2022, fournissant 41 % des fromages et des FFMP, 56 % de la poudre de lait infantile et 37 % de la poudre de lactosérum exportés sur le marché mondial.

Un contexte incertain pour la suite de 2023, surtout sur la demande mondiale

Et donc, quelles perspectives pour les mois qui viennent ? Sur la production, « l’Asie est toujours le moteur et va le rester en 2023 », reprend Gérard You. Mais les disponibilités s’annoncent loin d’être abondantes chez les grands exportateurs et les experts semblent s’accorder sur « un probable repli de la collecte » dans ces bassins au second semestre.

La collecte de l’UE-27 a ainsi « progressé modestement » en début d’année mais le recul du prix du lait et les conditions climatiques l’orientent vers une stabilisation, voire un repli. La production néo-zélandaise s’est reprise mais « le creux saisonnier approche » et « la probabilité d’un phénomène climatique El Niño se renforce », avertissent les Tendances. Une tendance haussière est observée aux USA, mais « elle s’étiole ».

L’incertitude est majeure sur la demande en produits laitiers. Certains experts de l’économie laitière pensent qu’elle sera plombée par un impact marqué de l’inflation. D’autres, plus optimistes, « prévoient un retour de la Chine aux achats et dans son sillage d’autres importateurs ».

« La réalité pourrait se situer entre les deux », tempère l’Idele : l’inflation se réduit dans de nombreux pays et pourrait encourager la consommation intérieure, la reprise à l’international sera variable selon les disponibilités en devises et selon les produits, avec un contexte « davantage porteur pour la poudre maigre ». Si les disponibilités apparaissent mi-2023 « plutôt bien ajustées à la demande », ces incertitudes pourraient modifier l’équilibre offre/demande au second semestre.

Quant aux prix, le repositionnement des cours mondiaux des produits laitiers autour de leurs niveaux de début 2021 laisse envisager « une forme de stabilisation à des niveaux modérés », note Gérard You, mais « ils pourraient encore se déprécier dans le sillage des cours des grains et de l’énergie, notamment si la consommation de produits laitiers reste ralentie », lit-on dans les Tendances.

Voilà qui peut laisser présager une baisse du prix du lait à la production, avec en parallèle une baisse moindre des prix des intrants, notamment énergétiques, d’où des marges laitières qui s’annoncent peu incitatives en Europe et aux USA.