Actualités

De l’ambition mais une visibilité limitée, faut-il franchir le cap ?

TNC le 14/10/2019 à 06:02

La filière laitière bio accueille de plus en plus de producteurs et de volumes mais les opérateurs de l'aval arriveront-ils à suivre le rythme encore longtemps ? (©TNC)

Le marché du lait bio ne cesse de croître. Pour y faire face, l'aval s'adapte et diversifie ses fabrications (innovations produits, segmentation). Les collecteurs tentent tout de même de gérer la ressource de l'amont en gardant la main sur les conversions ou encore les modalités d'accompagnement. Alors, faut-il franchir le cap ? Et si la question à se poser était plutôt : « Est-ce que moi, dans mon système, je peux franchir le cap ? ».

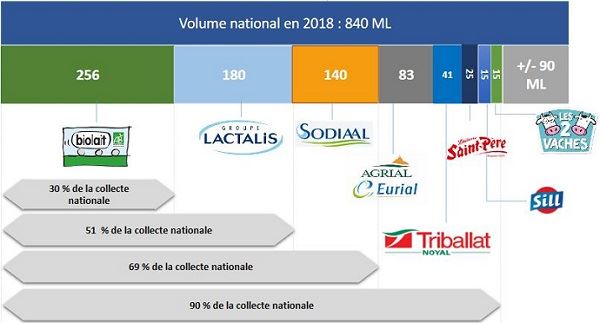

« On connait actuellement une vague de conversion sans précédent, tirée par un marché croissant d’un côté et poussée par les crises de la filière laitière conventionnelle de l’autre », témoigne Benoît Baron de l’Institut de l’élevage. Les chiffres parlent d’eux-mêmes : le nombre de livreurs a été multiplié par deux depuis 2001 et ne cesse d’augmenter (environ 3 500 producteurs de lait bio en 2018, soit près de 7 % des éleveurs). Le volume national de lait bio s’élève à 840 millions de litres sur l’année 2018 (200 millions de plus qu’en 2017) et on était déjà à 940 millions de litres en juillet 2019.

De gros volumes à gérer pour l’aval : opportunité ou menace ?

La Bretagne est le premier producteur de lait bio et fournit 21 % de la quantité totale, devant les Pays de la Loire (20 %) et la région Auvergne-Rhône-Alpes (15 %). Concernant les collecteurs, Biolait est en tête de classement avec 30 % des volumes, suivi de Lactalis et Sodiaal. À eux trois, ils ont collecté en 2018 environ 70 % du lait bio français.

En 2018, moins de 10 entités assuraient 90 % de la collecte française de lait biologique. (©Idele)

Pour faire face à l’augmentation des volumes, les laiteries ont développé des marques, élargi leurs gammes et lancé des démarches de certification intégrant par exemple des notions de bien-être animal, l’aspect local, etc.

Benoît Baron ajoute : « Le marché est dynamique et ne semble pas s’étouffer. De plus, les opérateurs gèrent les volumes. Sodiaal a par exemple mis le bouton « pause » sur les conversions, ce qui laisse penser que les objectifs 2020 sont en passe d’être atteints. Lactalis et Agrial font de leur côté des annonces chiffrées pour 2023. Quant à Biolait, il régule ses volumes et revoit ses modalités d’accompagnement à la conversion. »

Retrouvez les explications : Biolait modifie ses aides pour privilégier les conversions simultanées

Pour l’expert, la visibilité à cinq ans est encore limitée : « Et si l’un des maillons de la chaîne ne jouait pas le jeu et déséquilibrerait le marché ? Est-ce que la segmentation de l’offre ne nuirait pas à la crédibilité du label AB ? » Les questions affluent aussi quant à la ressource : « Si les volumes deviennent réellement excédentaires, les opérateurs seraient-ils fragilisés ? Ou à l’inverse, peut-on aller vers un épuisement du réservoir de producteurs « convertissables » ? »

Être en capacité (ou pas) de passer à la bio

Ce sont surtout les crises du lait qui ont entraîné les conversions vers l’agriculture biologique. « On note trois vagues distinctes : fin 95/début 2000 avec la mise en place des CTE et la vache folle, 2009 avec la crise laitière puis 2015/2016 pour la même raison. L’écart de prix peut alors grimper jusqu’à 200 €/1 000 litres entre le lait bio et le conventionnel. Le marché semble également pousser à la conversion des fermes, on le voit avec la demande des consommateurs et les aides publiques. » L’expert rappelle néanmoins : « Ce sont bien les opérateurs qui décident d’ouvrir ou non les vannes à leurs producteurs. »

Autre élément clé, trop souvent oublié : il faut que les producteurs en question puissent produire du lait bio. Et la réponse n’est pas toujours à l’affirmatif car les coûts de production dépassent ceux du conventionnel (mécanisation importante liée au travail du sol, aliments plus chers…). C’est ce qu’explique Antoine Thibault, qui, après avoir réalisé un diagnostic de conversion, ne franchira pas le cap pour des raisons économiques mais pas que…

Retrouvez ses explications: « Une période de conversion difficile puis des stocks fourragers compliqués à assurer en bio »