Actualités

De 20,5 à 50 €/t, les coûts logistiques de vos grains méritent d’être optimisés

TNC le 17/12/2020 à 18:06

FranceAgriMer a commandé une étude inédite sur les coûts de la chaîne logistique de la filière céréalière, du « bout du champ » jusqu’à la fosse de réception du client, jusqu’au vraquier ou jusqu’au train pour l’export. Rendu public fin novembre dernier, le rapport met en évidence « une optimisation de plus en plus nécessaire » pour maintenir, si ce n’est améliorer, la compétitivité de la filière.

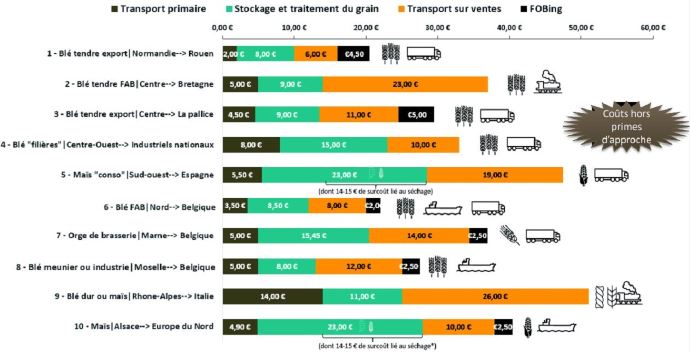

20,5 €/t pour du blé tendre chargé dans un bateau amarré au port de Rouen, 37 €/t pour du blé produit en région Centre et destiné à l’alimentation animale bretonne, 47,5 €/t pour du maïs « conso » du Sud-ouest envoyé en Espagne, 51 €/t pour du blé dur ou du maïs chargé en Rhône-Alpes dans un train pour l’Italie : les sociétés de conseil Systra et Ceresco ont mené une étude inédite pour le compte de FranceAgriMer sur les coûts de la chaîne logistique de la filière céréalière.

Blé, orge, maïs : synthèse des coûts logistiques par flux typiques

Selon cette étude, qui se projette sur des scénarios à horizon 2030, « il y a peut-être plus de facteurs de hausse de coût en perspective que de leviers de réduction à mobiliser ». « Ceci est d’autant plus sensible que les activités de collecte des OS semblent peu génératrices de marge, voire déficitaires, et que la séparation du conseil et de la vente viendra mettre à mal la possibilité de réaliser une péréquation entre les activités déficitaires et bénéficiaires. »

L’étude envisage « une possible hausse des coûts de collecte, de stockage mais surtout d’expédition » et entrevoit « un coût de transport qui sera significativement augmenté ». « Les modes de transport massifiés, comme le fluvial ou le ferroviaire, pourraient perdre un peu plus de compétitivité face au mode routier, alors que c’est justement vers eux que la nécessaire transition énergétique devrait pousser les opérateurs à se diriger. » D’où la nécessité d’un débat « autour de la priorisation des investissements structurants à financer. Les rapporteurs invitent à réaliser « des choix stratégiques en termes de remise en état ou abandon des capillaires de fret fluvial et ferroviaire. »

Du champ au premier silo, un coût « caché » de 1,28 à 5,12 €/t !

Dans ce « travail pionnier sur une thématique jusqu’ici peu étudiée », tous les coûts ont été épluchés, de la collecte et transport du grain au premier silo par l’agriculteur, jusqu’au moyen de transport final avant export ou stockage de l’industriel.

En début de chaîne logistique, la collecte jusqu’au silo expéditeur pondérée par les volumes est estimée à 4,5 € /t commercialisée, et varie de 2,8 à 14 €/t. Mais attention, ces coûts n’intègrent pas le « premier kilomètre effectué » par le producteur qui « constitue un coût caché pour la filière ». Si les auteurs ne l’ont pas intégré dans le coût logistique global, ils l’ont tout de même calculé. Ce coût logistique supporté par l’agriculteur quand il apporte sa récolte en tracteur au silo varie de 1,28/t transportée pour une courte rotation de 30 minutes à 5,12 €/t transportée pour une rotation de 2 h. Ce qui est loin d’être négligeable.

De plus, ces coûts n’intègrent pas les éventuelles primes d’approche proposées aux agriculteurs qui acceptent de livrer directement la récolte au silo expéditeur, un site souvent plus éloigné que le silo le plus proche de l’exploitation. Ces primes varient, selon l’enquête, entre 0,25 € et 0,50 €/t du kilomètre, avec une moyenne proche de 4 €/t. Selon une enquête ADquation pour nos confrères d’Agrodistribution, citée par le rapport, la distance moyenne que les agriculteurs sont prêts à parcourir est de 12 km.

L’étude souligne que « cette prime de meilleure approche coûte toujours moins cher qu’un passage par une plateforme avec rupture de charge, imposant de la manutention supplémentaire et des frais de transfert inter-sites. Cependant, selon les acteurs interrogés, « le gain est d’autant plus fort si cela permet in fine de fermer des plateformes, et donc d’en supprimer les coûts fixes. »

Un surcoût de stockage et travail du grain d’au moins 40 €/t pour le bio

En matière de stockage, « même si certains investissements sont réalisés, la réalité correspond à un parc parfois vieillissant ». D’où des coûts d’amortissement faibles. Cela peut être un bon point à court terme si les charges d’entretien ne sont pas trop élevées, mais dangereux à plus long terme. Les investissements en stockage des grains se chiffrent entre 200 000 et 250 000 € par tonne de capacité, et même 300 000 €/t pour des productions biologiques. Le traitement du bio représenterait un surcoût de 40 à 60 €/t.

Par ailleurs, l’importance du stockage à la ferme est très variable selon les zones géographiques, de 10 % de la collecte à 55 % dans certaines zones. Selon l’étude, son coût varie quasiment du simple au double, de 5,2 €/t quand les installations de l’agriculteur sont amorties, jusqu’à 13 ,5 €/t, avec une moyenne autour de 10,9 €/t.

Des coûts de transports en hausse et difficiles à contenir

De manière générale, les coûts logistiques sont amenés à augmenter, quels que soient les scénarios étudiés : statu quo du « paysage logistique » actuel, contexte favorisant le ferroviaire et le fluvial ou, au contraire, accentuant la place du camion. Et la filière ne dispose pas de solutions miracle.

Les auteurs suggèrent de « limiter les ruptures de charge » en optimisant, selon les situations, les transbordements au champ, le stockage à la ferme et en « silo bags » ou la livraison directe dans les silos expéditeurs.

Les opérateurs auraient aussi quelques centimes, voire des euros, à gratter en maîtrisant davantage leurs marchés export et en privilégiant des industriels plus prévisibles que les grands groupes de trading international (ADM, Bunge, Cargill, Dreyfus). Améliorer la « prévisibilité en amont des flux » reste d’autant plus difficile que la météo, en période de moisson, ne laisse parfois qu’une courte fenêtre pour recevoir une quantité importante de grains.

Surtout, « compte tenu des exigences sur la qualité et la montée en gamme des cahiers de charges des transformateurs et distributeurs, notamment pour les céréales sans insecticides de stockage », il est à craindre que les surcoûts et primes liés à ces nouvelles pratiques soient répercutés sans contrepartie aux producteurs. À moins que les acteurs de la filière partagent « l’intérêt d’une mise en commun pour factualiser ces surcoûts ».