Actualités

Coop en stock !

Olivier Augeraud, expert-comptable consultant, membre d'AGIRAGRI le 21/12/2020 à 17:57

Depuis dix ans et la fin de la doctrine VERDIER, une nouvelle méthode, dérogatoire et optionnelle, permet d’inscrire en stocks dans les bilans du vigneron et de la cave coopérative, une même production. Une « fiction » fiscale pénalisante une année marquée par les calamités agricoles, alors ne l’appliquons pas systématiquement !

L’année culturale 2019-2020 est hélas encore marquée par des événements d’origine climatique emportant de graves dommages aux cultures, notamment viticoles. Il peut résulter de cette situation des prix de revient de récolte anormalement élevés conséquence des faibles rendements et par suite, une baisse significative de résultat dans l’exercice ultérieur de vente des vins. Quelle conséquence ces circonstances particulières peuvent-elles avoir chez le viticulteur pour la comptabilisation des apports de vendanges à une cave coopérative ?

Le poids des habitudes est dangereux et des méthodes dérogatoires peuvent ainsi au fil du temps prendre la couleur de la norme légale au point parfois de s’y substituer aveuglément. C’est le cas des règles de comptabilisation des apports de raisins à une cave coopérative de type collecte-vente.

Le principe est simple : la livraison de vendange entraîne un transfert de propriété dès lors que celle-ci n’est plus individualisable. C’est le principe de fongibilité : au moment où le raisin est basculé dans le conquêt à vendange de la cave coopérative et est mélangé aux autres apports, il y a transfert de sa propriété juridique à la coopérative. La disparition de ce stock chez le coopérateur fait naître une créance sur la cave coopérative, indistinctement du régime juridique et fiscal du coopérateur. Comment chiffrer cette créance ? C’est là toute la difficulté de l’exercice qui est à l’origine d’une longue période d’application de modes de comptabilisation dérogatoires des apports de vendanges. Méthodes qui relèvent de la tolérance fiscale. Retour 20 ans en arrière pour comprendre la situation actuelle.

De la notion juridique de transfert immédiat à la fiscalité

En 2000, tout en retenant le principe de transfert immédiat de la propriété et en préservant le principe de créance acquise, la doctrine administrative a aménagé le rattachement des créances en admettant que celles-ci seraient imposables au fur-et-à-mesure du versement des acomptes par la cave coopérative. Cette méthode a pris le nom de « doctrine VERDIER » suite à la lettre de la Direction de la législation fiscale (DLF) en date du 23 juin 2000 adressée au président de la CCVF, la Confédération des vignerons coopératifs.

En 2004, une nouvelle lettre a introduit une exception au principe de transfert immédiat de propriété pour les vins élaborés selon la méthode champenoise. Puis, fut légalisé par la loi de finances rectificative pour 2004, un texte codifié à l’article 38 quinquies du code général des impôts (CGI), qui instaure un mécanisme de fiscalisation propre aux contrats d’entreposage de produits agricoles fongibles. Ce texte a été pris dans un contexte de contentieux rendu en matière de stockage non individualisé de céréales, l’administration tirant les conséquences du transfert de propriété juridique comme fait générateur de créance acquise au plan fiscal.

La loi de finances rectificative pour 2005 a étendu le texte aux conventions d’entreposages de tout produit agricole. La loi de finances rectificative pour 2008 a précisé les modalités de valorisation de la production entreposée ne faisant pas l’objet d’une reprise par l’exploitant, complétées par le décret n° 2009-104 du 27 août 2009 et l’article 2 F de l’Annexe III au CGI.

Des difficultés d’application

La rédaction de l’article 38 quinquies du CGI pose une difficulté d’application en cas d’apport de vendange à une coopérative. En effet, cet article définit la convention d’entreposage comme « le contrat par lequel une production agricole fait l’objet d’un dépôt non individualisé dans les magasins d’une entreprise qui est chargée de la stocker, de la transformer ou de réaliser d’autres prestations sur cette production ET peut-être reprise à l’identique ou à l’équivalent par l’exploitant ». S’agissant de céréales, la reprise à l’identique ou l’équivalent ne pose pas de difficulté. S’agissant de raisins destinés à être transformés en vins, l’apporteur se trouve privé de cette possibilité.

Enfin, si valoriser une créance née de l’apport de céréales ne pose pas de difficultés techniques s’agissant de produits bruts à commercialiser sur un cycle court, l’apport de raisins transformés en vins, puis commercialisés en vrac ou en bouteilles au terme d’un cycle long de production puis de commercialisation, peut rendre hardi l’exercice. Ce sont les raisons pour lesquelles pendant toute cette longue période, la doctrine VERDIER est restée appliquée aux apports de vendanges, la DLF confirmant par écrit chaque année sa reconduction jusqu’à ce qu’une solution puisse être trouvée.

Las, la DLF a publié une instruction fiscale le 29 décembre 2009 dans laquelle elle précise que les créances représentatives d’apport de raisins à des coopératives viticoles peuvent être fiscalisées à titre de tolérance et sur option, à l’exclusion de toute autre méthode dérogatoire, selon une nouvelle méthode temporaire et dérogatoire, mettant ainsi un terme à la doctrine VERDIER.

Une nouvelle méthode, dérogatoire et optionnelle

L’option pour cette méthode est matérialisée par l’inscription à l’actif du bilan de l’exploitation, de la production apportée dans un sous-compte de stock par millésime. Ceci peut surprendre, puisque par l’effet du transfert de la propriété des raisins né du principe de fongibilité, la production apportée est inscrite à l’actif du bilan de la coopérative. Ce n’est alors pas le moindre des paradoxes que d’avoir une même production inscrite à l’actif de deux bilans, celui de l’apporteur et celui de la coopérative !

Consciente de cette situation baroque, l’administration précise que « l’inscription en stocks au bilan de l’associé coopérateur a une vocation strictement fiscale ; elle doit être considérée comme une fiction dont la seule finalité est de suivre la production pour laquelle il sera rémunéré à l’avenir et ne modifie en rien la nature des liens juridiques et économiques entre l’adhérent et sa coopérative ».

Il résulte notamment de cette « fiction » qu’en situation d’augmentation des coûts de production suite à une baisse significative de rendements, il n’est pas possible de pratiquer une provision pour dépréciation du stock.

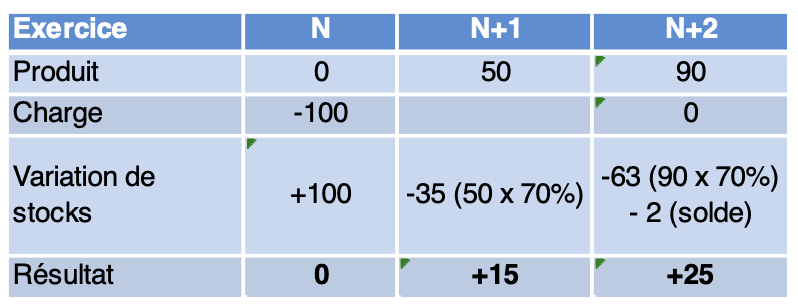

En quoi consiste cette méthode dérogatoire et optionnelle ? La récolte pour laquelle l’option est pratiquée, est comptabilisée chez l’apporteur en compte de stocks (considéré rappelons-le, comme une fiction) pour son coût de revient réel ou forfaitaire.

Le compte de stock est ensuite diminué au-fur-et-à-mesure de la perception des acomptes versés par la coopérative, d’un montant correspondant à 70 % de leurs montants ; seront par suite fiscalisés forfaitairement 30% des acomptes perçus, puis la totalité au-delà du coût de production de la récolte considérée.

Exemple :

- Apport en coopérative d’une récolte N d’un prix de revient de 100,

- En N+1, la coopérative verse un acompte de 50,

- En N+2, la coopérative et un solde de répartition, soit 90,

- Le résultat cumulé fiscalisé est de (50+90) – 100 = +40.

Il apparaît clairement que le coopérateur aura intérêt à opter pour cette méthode lorsque la rémunération de son apport de raisin à la coopérative sera supérieure à 30 % de son prix de revient. Dans cette situation, il sera en effet fiscalisé sur seulement 30 % des répartitions dans la limite du montant du coût de production, puis un rattrapage se fera au-delà de ce montant et au plus tard dans l’exercice de liquidation de la récolte considérée.

A l’inverse et c’est le cas qui nous intéresse hélas, dans un exercice marqué par des calamités agricoles qui augmentent anormalement le coût de production d’une récolte, rémunérée possiblement par la coopérative en dessous d’une marge de 30 % ou même en dessous du prix de revient – donc à perte pour le coopérateur – cette méthode est pénalisante. Ainsi dans l’exemple ci-dessus, si la rémunération par la coopérative avait été non pas de 140 (50+90) mais de 70 (50+20), le coopérateur aurait été fiscalisé à hauteur de 15 en N+1 et ce n’est qu’en N+2 qu’une régularisation de -45 serait prise en compte.

Rappelons qu’il est impossible de comptabiliser une provision pour dépréciation puisque l’inscription en stock relève d’une « fiction ». Notons aussi que pour les besoins de la démonstration, la liquidation de la récolte dans l’exemple intervient en N+2 mais il est fréquent que la période de liquidation d’une récolte s’étale sur plusieurs exercices, ce qui rend encore plus pénalisant le choix du dispositif dérogatoire. Précisons enfin, qu’au coût de la fiscalité s’ajoute celui des cotisations sociales pour les coopérateurs relevant des bénéfices agricoles (IR).

C’est dans cette situation qu’il convient de se méfier du poids des habitudes consistant à appliquer systématiquement la méthode dérogatoire qui relève de la seule doctrine et qu’il peut être intéressant de revenir au principe, à savoir chiffrer sous sa responsabilité, la créance acquise sur la coopérative et dégager par suite la perte dans l’exercice d’apport de la vendange.

Les experts du groupement AGIRAGRI sont parfaitement qualifiés pour valoriser cette créance comptabilisée par exemple en compte de Client-facture à établir. Un ajustement pourra le cas échéant être pratiqué dans le ou les exercices suivants en fonction des informations reçues de la coopérative.

AGIRAGRI rassemble des cabinets d’expertise comptable et d’avocats indépendants, présents sur toute la France avec plus de 3000 collaborateurs dont près des 2/3 spécialisés en agriculture et viticulture. Leur objectif : accompagner les chefs d’exploitation dans leur stratégie d’entreprise. Pour les y aider, le groupement propose les meilleures compétences réunies, des outils inédits et des partenariats innovants.

A retrouver sur agiragri.com