Actualités

Marché du sucre en déficit : « tous les regards restent tournés vers le Brésil »

TNC le 21/07/2025 à 09:30

Sur la campagne 2024/25, le marché mondial du sucre connait un déficit record. (© New Africa, AdobeStock)

Le marché mondial du sucre connaît des « tensions marquées » et la capacité du Brésil à soutenir l’offre internationale sera déterminante dans les mois qui viennent.

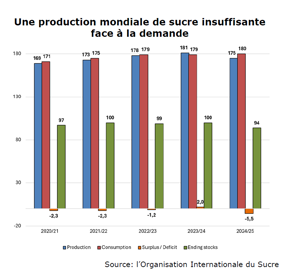

« Le marché mondial du sucre traverse une période de tensions marquées », lit-on dans la note de Chambres d’agriculture France du mois de juillet consacrée aux marchés des grandes cultures. Après un excédent de 2 Mt sur la campagne 2023/24, l’Organisation internationale du sucre (ISO) table sur un déficit record de 5,5 Mt sur la campagne 2024/25.

« Ce déséquilibre s’explique par une production mondiale attendue à 174,8 Mt, en recul par rapport à la campagne précédente, alors que la consommation reste soutenue, autour de 180,3 Mt », précise Amandine Legierski, chargée de missions sur l’analyse économique agricole à la chambre d’agriculture des Hauts-de-France.

Au cœur de ces tensions, le Brésil, acteur majeur du secteur avec 52 % des volumes exportés, voit sa production chuter de 5,3 % d’une campagne sur l’autre, à 40,2 Mt, ce qui reste « un niveau historiquement élevé »

La campagne 2025/2026 débute sur des bases plus modestes, avec une production en net retrait par rapport à la même période l’an dernier, sur fond de baisse de la richesse en sucre des cannes.

La Thaïlande, deuxième exportateur mondial, a augmenté sa production à 10,1 Mt sur 2024/2025 et atteindrait 11,7 Mt sur 2025/26.

En Inde, le phénomène El Niño de l’été 2023 a provoqué une sécheresse qui a réduit la production de la campagne 2024/25 (- 18 % sur un an à la mi-mai). Bien qu’une reprise soit attendue pour 2025/26, l’utilisation croissante de la canne pour la production d’éthanol « prive le marché mondial d’environ 5 Mt » de sucre.

« Les incertitudes mondiales se répercutent sur le marché européen », explique la note. Après avoir dégringolé tout au long de 2024, les prix du sucre sortie usine ont connu un léger rebond en début d’année (538 €/t pour le sucre livré en mars, selon la Commission européenne).

Et « la tendance légèrement haussière sur le spot se poursuit », complète la CGB dans un point de conjoncture : + 70 €/t depuis le début de la campagne.

« Les opérateurs anticipent des niveaux supérieurs à 600 €/t pour la campagne 2025/2026 », reprend Amandine Legierski. Cette évolution à la hausse est alimentée par une offre sous tension, entre baisse des surfaces cultivées dans plusieurs pays producteurs, stocks faibles et moindre disponibilités ukrainiennes.

En France, les toutes dernières estimations d’Agreste portent la sole de betteraves industrielles à 398 000 ha, en baisse de 3,4 % sur un an et de 1,4 % par rapport à la moyenne 2020-2024.