Actualités

Les disponibilités chez les pays exportateurs pourraient tendre le marché

TNC le 27/01/2023 à 05:06

Sur la prochaine campagne, Agritel s’attend à ce que les volumes de blé échangés à l’échelle mondiale dépassent le volume disponible réellement exportable par les huit fournisseurs majeurs du marché, un phénomène qui s’accompagne en général d’une fermeté des prix. (©Pixabay)

Lors de la Paris Grain Conference, organisée par Agritel/ArgusMedia ce jeudi et ce vendredi, l’analyste Nathan Cordier décrit une situation « aujourd’hui équilibrée » sur le marché mondial du blé, mais qui « reste fragile à l’échelle des grands exportateurs ». En cause : des disponibilités attendues en baisse dans ces pays sur la campagne de commercialisation 2023/24.

Quelles sont les tendances et les risques à venir sur le marché mondial du blé dans les mois qui viennent ? Nathan Cordier, Grain analyst chez Agritel, est intervenu sur le sujet ce jeudi 26 janvier lors de la Paris Grain Conference qui se tient jusqu’à ce midi à Paris.

C’est parti pour la Paris Grain Conference 2023 !???

Les plus grands experts du monde des grains et des commodities viennent débattre ces 26&27 janvier à Paris.

????????? @ArgusMediapic.twitter.com/b5BEeq8ATa— Agritel – Argus Agriculture (@agritel_argus) January 26, 2023

Avec, d’abord, un retour sur la campagne 2022/23. Malgré le contexte économique et des niveaux de prix élevés à l’échelle mondiale, l’expert note un maintien des échanges sur la première partie de la campagne, avec notamment des niveaux d’export quasi-record chez les principaux exportateurs entre octobre 2022 et janvier 2023.

Il souligne aussi des disponibilités à l’export inédites chez les grands exportateurs d’ici à fin juin : « la Russie devrait exporter 20 Mt d’ici à la fin de la campagne, l’Australie 2,6 Mt à 2,8 Mt par mois du fait de sa récolte record », l’Ukraine devrait combler le retard qu’elle a pris en début de campagne, et « il reste des volumes assez conséquents à sortir du Canada et de l’UE hors-France ».

Ces volumes importants devraient « compenser la mauvaise récole argentine « – estimée autour de 12 Mt – et les disponibilités limitées aux USA, et expliquent « la détente des prix ces derniers temps sur le marché européen, avec un retour aux 300 €/t ».

Autre point à relever : l’« ultra-dépendance à la Russie sur cette fin de campagne et donc sur le début de campagne prochaine » en matière de stocks. Agritel prévoit en effet des stocks finaux à leur plus haut niveau depuis 2018/19 chez les principaux exportateurs, à 65 Mt, mais situés pour un tiers en Russie du jamais-vu.

En Ukraine, vers la plus faible récolte depuis 2007

Ceci étant posé, qu’attendre de la campagne qui vient ? Pour juger des premiers équilibres et évaluer d’éventuels risques, Nathan Cordier évoque les prévisions de récolte chez les exportateurs majeurs. « Une partie de la marge de manoeuvre à cette période de l’année est déjà grignotée par la problématique ukrainienne », note-t-il.

De fait, le pays devrait connaître sa plus faible récolte depuis 2007 (15 Mt, selon Agritel) à cause des difficultés de logistique et de trésorerie rencontrées par les agriculteurs ukrainiens et de l’automne humide qui a « limité les travaux de récolte du tournesol et du mais, donc les emblavements de blé ».

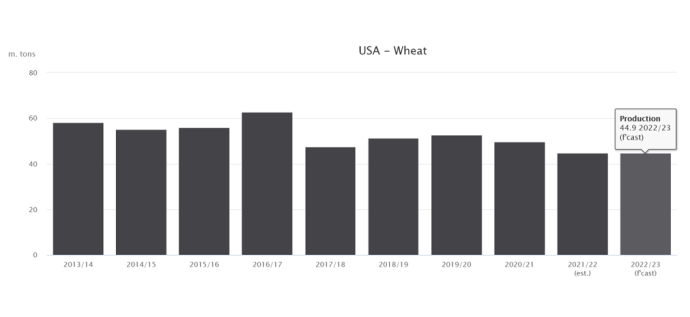

Du côté des États-Unis, « un rebond des disponibilités paraît très compliqué cette année », commente Nathan Cordier. En cause : le déficit hydrique dans le Kansas, où se trouvent 20 % des surfaces de blé d’hiver US. La production étasunienne en 2023 atteindrait « 50 Mt dans le pire des cas », 54,6 Mt selon des hypothèses plus optimistes.

Quant à l’hémisphère sud, après trois ans de la Niña, il devrait vivre un retour d’El Niño cet été. Ce phénomène s’accompagne généralement d’une forte baisse des rendements en Australie, et menace aussi les surfaces emblavées. Voilà qui fait craindre une chute de la production de blé australien à 26 Mt en 2023/24, voire moins, après deux records au dessus de 35 Mt.

À ces prévisions s’ajoutent une production évaluée stable en Europe, en baisse en Russie à cause de la météo, moyenne au Canada et au Kazakhstan. Si bien qu’on s’oriente sur « un biais baissier sur les niveaux de production des principaux pays exportateurs », en-dessous de 375 Mt.

Risque de tension sur les marchés

Au vu de cette offre chez les exportateurs majeurs, « il n’y a pas de place pour un problème météo ! », alerte l’analyste. Et le niveau des disponibilités attendues pourrait bien conduire à une tension importante sur les marchés.

De fait, Nathan Cordier compare deux chiffres : d’un côté le maximum réellement exportable de ces pays exportateurs (c’est-à-dire les volumes disponibles moins la demande locale et un stock minimum) et de l’autre les volumes échangés à l’échelle mondiale. Et les campagnes où le second a dépassé le premier ont été marquées par « de la tension et le la fermeté sur les prix » : « 2006/07, 2010 avec l’arrêt des exports russes, 2012 avec les problématiques de sécheresse… ».

Or, ce type de situation se profile en 2023/24 : les estimations d’Agritel portent le commerce mondial de blé à 200 Mt, et un disponible réellement exportable autour de 205 Mt. « On est dans une situation qui reste encore limite, en tout cas qui ne permet pas davantage de problèmes de production chez les principaux pays exportateurs », conclut l’analyste.