Actualités

Sud global et Nord global sur le marché mondial des céréales

Jean-Paul CHARVET, membre de l'Académie d'Agriculture de France le 15/04/2024 à 14:14

(©Académie d'agriculture de France)

Qu'elles soient consommées de façon directe ou indirecte par les humains, les céréales constituent plus que jamais le cœur du système alimentaire mondial. Alors que la désoccidentalisation du monde progresse (l'Égypte, l'Éthiopie, l'Iran et les Émirats arabes unis ont rejoint depuis le 1er janvier 2024 le groupe des BRICS1 ), il est éclairant d'analyser dans une perspective géopolitique les situations des deux grands groupes de pays, du Sud et du Nord, dans les échanges mondiaux de céréales.

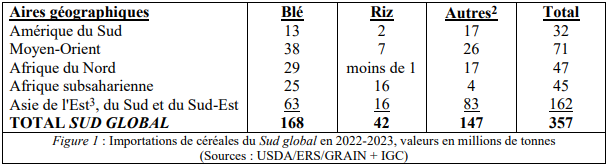

Les importations céréalières dans le Sud global en 2022-2023

Considérés dans leur ensemble, les pays du Sud global sont aujourd’hui importateurs de plus de 350 millions de céréales, même si certains d’entre eux – tels l’Inde ou les pays du Mercosur – constituent également des exportateurs importants, l’Inde exportant toutefois avec des subventions importantes et des coûts de production élevés.

En 2022-2023, sur un total mondial d’importations de céréales de l’ordre de 475 millions de tonnes, les pays du Sud global en ont réalisé les trois quarts. Pour le blé, alors que les importations mondiales avaient plus que doublé entre 2000 et 2022-2023, passant de 100 à 215 millions de tonnes, 80 % de ces importations ont été le fait de pays appartenant au Sud global, ce qui traduit leur forte dépendance dans ce domaine.

Pour le riz, leur dépendance vis-à-vis des importations apparaît comparable, même si le volume (50 millions de tonnes) est bien inférieur à celui du blé. Pour les autres céréales (coarse grains en anglais) – essentiellement du maïs, et de façon bien moins importante de l’orge – le degré de dépendance du Sud global apparaît légèrement moins marqué, tout en s’établissant à 70 %, alors que les échanges mondiaux de ces céréales secondaires sont désormais du même ordre de grandeur que ceux de blé.

Croissance des importations chinoises de grains

La Chine est, avec la Russie, un des deux leaders du groupe des BRICS. Toutefois, ces deux pays, qui forment sur le plan géopolitique le groupe des Empires autoritaires, occupent des positions diamétralement opposées sur les marchés internationaux des grains puisque la Russie est devenue le premier exportateur mondial de blé.

Depuis les années 2020, la Chine est devenue progressivement le premier importateur mondial de céréales (et également de graines oléagineuses). Le groupe chinois Cofco international fait désormais jeu égal avec les Géants du grain occidentaux connus sous la dénomination des ABCD (Archer Daniels Midland, Bunge, Cargill, Louis Dreyfus).

En 2022-2023, la Chine a été, avec 13 millions de tonnes de blé importées, le premier importateur mondial de blé. La même année elle a été, avec des importations de l’ordre de 3 millions de tonnes, le premier importateur mondial de riz et, avec 19 millions de tonnes, le second importateur mondial de maïs derrière l’Union européenne (23 millions de tonnes). Elle détient actuellement (précaution d’ordre géostratégique plus que nécessité économique ?) plus de 50 % du stock mondial de report de blé (stock passant d’une campagne ou d’une année sur l’autre). Elle est aussi, devant l’Arabie saoudite, le premier importateur mondial d’orge, avec plus de 8 millions de tonnes en 2022-2023, soit 28 % des échanges mondiaux.

En outre, non seulement pour le blé, mais également pour les céréales et les graines oléagineuses, la Chine détient désormais une part majeure des stocks de report de grains (tous grains confondus) présents sur notre planète : plus de 60 % des stocks mondiaux de riz (plus de 100 millions de tonnes contre 35 millions de tonnes pour l’Inde), près de 70 % des stocks mondiaux de maïs avec plus de 200 millions de tonnes (contre seulement 10 millions de tonnes pour le Brésil, pourtant devenu le premier exportateur mondial de maïs) et 33 % des stocks mondiaux de graines de soja (à égalité avec le Brésil, premier exportateur mondial) avec 34 millions de tonnes. Disposant de moyens techniques et financiers lui permettant d’importer et de stocker des quantités considérables de grains, la Chine parvient très largement à assurer sa sécurité alimentaire.

La situation fragile de bien des pays du Sud

Une majorité des pays du Sud, d’Afrique du Nord, du Proche-Orient, d’Asie et de l’Afrique subsaharienne (cf. Figure 1) sont fortement dépendants – afin d’assurer leur sécurité alimentaire – d’importations de céréales et en particulier de blé. Or les prix mondiaux sont susceptibles de s’envoler brutalement comme ils l’ont fait en 2008-2009, puis en 2022, générant des pénuries et parfois des émeutes de la faim toujours redoutées des gouvernements, en particulier dans les grandes villes. En outre, certaines des routes majeures de transport des grains apparaissent désormais moins sécurisées que jadis.

La Russie, premier exportateur mondial de blé

Depuis 2015-2016, la Russie a retrouvé le rang le premier exportateur mondial de blé qu’elle avait jadis occupé avant la révolution bolchévique de 1917. Ses exportations – de l’ordre de 35 millions de tonnes en 2019-2020 – sont aujourd’hui de l’ordre de 50 millions de tonnes, soit un quart des exportations mondiales de blé.

Depuis le début des années 2000, la progression des exportations russes de blé a été remarquable, même si elle a fléchi certaines années du fait de décisions politiques d’embargo comme en 2012-2013 ou d’accidents climatiques comme en 2010-2011. Le fait d’étendre la production de blé en direction de régions sibériennes (marquées par une semi-aridité croissante) ne manque pas d’accroître ces risques.

En ce qui concerne les structures de production, une centaine d’agro-holdings – désormais bien équipées et couvrant souvent plusieurs dizaines de milliers d’hectares, voire davantage – ont succédé aux kolkhozes et sovkhozes de l’époque soviétique sur les riches terres noires (tchernoziom) de Russie méridionale et de Sibérie orientale. Des conditions agronomiques et des structures de production comparables se retrouvent en Ukraine.

L’ampleur de la production et des exportations de blé ont permis à la Russie de développer une véritable diplomatie du blé, voire une authentique arme alimentaire fondée sur l’octroi de prix avantageux et même de dons de blé, en direction des pays du sud et de l’est du Bassin méditerranéen, comme des pays de l’Afrique subsaharienne. La Russie peut en outre s’appuyer sur le véritable hub céréalier que constitue la Turquie voisine, qui contrôle le passage de la mer Noire à la mer Méditerranée. En 2022-2023, la Turquie a importé 12 millions de tonnes de blé et en a exporté 7 millions de tonnes.

Cette diplomatie associant ventes à des conditions favorables et dons de blé en direction de régions fortement importatrices permet à la Russie de se constituer une aire d’influence de plus en plus étendue et une clientèle de pays qui souvent s’abstiennent à l’ONU lorsque les pays occidentaux souhaitent la faire condamner pour certaines actions consécutives à son invasion de l’Ukraine depuis février 2022.

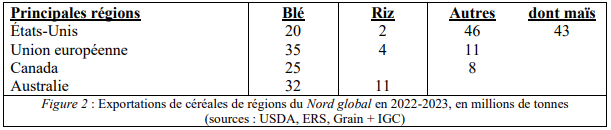

Les exportations de céréales du Nord global en 2022-2023

Ces régions du monde ont pour point commun d’appartenir sur le plan géopolitique au groupe des démocraties occidentales et donc de relever du Nord global. Elles ont exporté ensemble en 2022-2023 près de 230 millions de tonnes de céréales, dont plus de 110 millions de tonnes de blé, chiffre à comparer aux 170 millions de tonnes de blé qu’importent chaque année les pays du Sud global.

Compte tenu du fait que les Etats-Unis exportent de moins en moins de blé, et que l’Australie et le Canada ont des productions de blé susceptibles de fluctuer d’un tiers d’une année sur l’autre en raison des conditions bioclimatiques semi-arides de leurs principales régions productrices de blé, c’est l’Union européenne qui se retrouve, et de façon relativement régulière, comme principal concurrent de la Russie sur le marché mondial du blé.

Dans les rapports géopolitiques actuels, cette capacité à exporter de façon relativement régulière du blé ne manque pas de constituer un instrument d’influence et d’exprimer une manifestation de puissance. Est-il judicieux, si l’on se place sur un plan géostratégique, de réduire les capacités productives de l’agriculture européenne ?

Que dire en quelques mots de l’Ukraine dans ce débat ?

L’Ukraine est un pays qui dispose d’un potentiel de production céréalière considérable, du fait de son étendue et de conditions bioclimatiques particulièrement favorables (d’ailleurs davantage pour le maïs que pour le blé). Malgré la violence du conflit qui l’oppose actuellement à la Russie, elle continue à exporter des grains en utilisant les couloirs de solidarité que lui accorde l’Union européenne ou vers l’Union européenne elle-même, sans droits de douane, ce qui est mal vécu par différents pays de l’Union.

Le jour – éventuel – où elle rejoindrait l’Union européenne, la production européenne de céréales s’en trouverait accrue dans des proportions considérables (sans doute plus de 25 %). Il convient cependant de préciser que les conditions économiques et sociales de la production ukrainienne de grains sont bien plus proches de celles de la Russie que de celles de l’Europe occidentale, et même de celle des pays d’Europe centrale qui ont connu jadis l’expérience collectiviste. Les kolkhozes et sovkhozes de l’époque, souvent à l’origine des grandes exploitations de ces pays, y présentaient des superficies de l’ordre de 5 000 à 10 000 hectares.

En revanche, dominent actuellement en Ukraine des structures de production de toute autre dimension, comparables à celles qui se sont mises en place en Russie depuis les années 2000- 2010 : elles peuvent couvrir plusieurs centaines de milliers d’hectares, avec des propriétaires se trouvant à Chypre, à Londres, à New York, à Amsterdam ou au Luxembourg. Leurs coûts de production sont inférieurs de moitié par rapport à ceux d’Europe occidentale. En 2021, sur un total de 12 millions de tonnes de blé exportées, l’Ukraine n’envoyait pratiquement pas de blé vers l’Union européenne. En 2023-2024, sur 4 millions de tonnes de blé exportées par l’Ukraine, les trois quarts étaient à destination de l’Union européenne.

CONCLUSION

Les importations céréalières du Sud global ont été supérieures en 2022-2023 à 350 millions de tonnes, dont 170 millions de tonnes de blé. Pour le blé, une compétition à la fois économique et géopolitique oppose de plus en plus la Russie aux pays du Nord global, dont l’Union européenne.

Académie d’Agriculture de France (academie-agriculture.fr)