Actualités

La filière lait de chèvre en France

Dominique VERNEAU, membre de l’Académie d’Agriculture de France le 04/05/2026 à 10:53

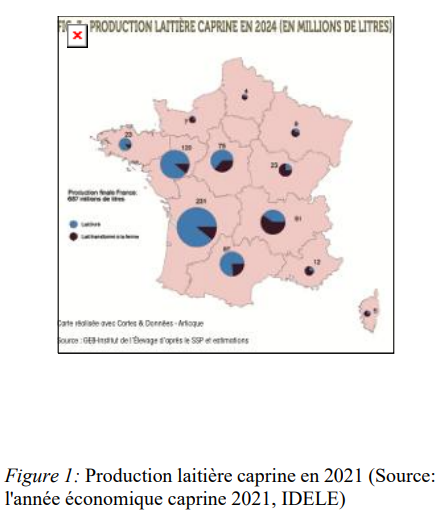

La France est leader européen dans la production de lait de chèvre. Sa production annuelle en 2024 est estimée à 690 millions de litres. On parle d'estimation car, si la production livrée aux transformateurs est bien connue (502 millions de litres), la production de lait transformé à la ferme est estimée à environ 188 millions de litres. À partir des recensements de l'agriculture, des enquêtes annuelles et de la BDNI (Base de données nationale d'identification), le cheptel caprin est évalué à 1 165 000 chèvres et chevrettes saillies en 2023, réparties pour 79 % dans les cheptels laitiers (taille moyenne 237 chèvres), pour 15 % chez les producteurs fermiers (taille moyenne 70 chèvres). Enfin 6 % des éleveurs sont mixtes (livraison de lait et production de fromages à la ferme) et ont un cheptel moyen de 200 chèvres.

La production du lait

Le nombre d’éleveurs caprins recensés en 2023 s’élève à environ 5 410, répartis entre 3 040 producteurs fermiers ou mixtes et 2 370 livreurs de lait. Le nombre de producteurs livreurs est en baisse (principalement en lien avec les conséquences de la dernière grande crise entre 2010 et 2013), pour s’établir en 2023 à 2 370 producteurs. La collecte et, moindrement, la transformation fermière, se situent au Sud de la Loire ; plus on se dirige vers l’Est du pays, plus la production fermière prend de l’importance. La production de lait s’est développée vers la fin du XIXe siècle et le début du XXe , d’abord autour de quelques grands pôles coopératifs, puis de quelques groupes privés. La production s’est ensuite accélérée avec le développement des grands bassins de consommation (Paris, Lyon, Marseille), puis à la faveur de l’essor de la GMS (grandes et moyennes surfaces). Depuis 1980, le lait de chèvre s’est fortement développé, passant de 170 millions de litres en 1979 à 527 millions en 2011 du fait de la démocratisation de la consommation et le développement des ventes en GMS, en particulier le rayon libre-service.

La Figure 1 illustre cette formidable croissance, émaillée toutefois de trois crises majeures qui ont conduit à la disparition d’une fraction importante de producteurs. Cet accroissement de la production s’est réalisé sous l’impulsion de plusieurs facteurs :

– L’augmentation de la productivité par chèvre, avec une production moyenne de 992 litres de lait par lactation, contre moins de 700 litres il y a 40 ans. Ce progrès s’est fait en partie grâce au schéma génétique caprin français mis en place par Capgènes (structure unique en France).

– L’augmentation de la taille des troupeaux s’est accompagnée d’une professionnalisation des élevages, le cheptel restant, lui, à peu près stable au cours des décennies passées. Cette augmentation de taille a été rendue possible par un accroissement de la part des GAEC (Groupement agricole d’exploitation en commun) et des EARL (Exploitation agricole à responsabilité limitée) correspondant à 25 % et plus de 40 % de la part du cheptel respectivement ; les élevages individuels, nombreux, détiennent près de 30 % du cheptel.

Les systèmes caprins

Ils sont très diversifiés, en fonction des régions et des autres productions présentes sur les exploitations.

– La Nouvelle-Aquitaine, principale région caprine, regroupe essentiellement des éleveurs livreurs de lait qui peuvent être spécialisés, avoir d’autres élevages, ou produire des céréales de vente.

– Les Pays de Loire regroupent des élevages relativement similaires à ceux de Nouvelle-Aquitaine.

– En Centre-Val de Loire, un peu plus de la moitié des élevages sont livreurs de lait, les autres produisent du fromage, principalement sous l’une des cinq Appellations d’origine protégée (AOP) que regroupe la région. Les chèvres sont souvent associées à des troupeaux de bovins viande, ou à des cultures de vente.

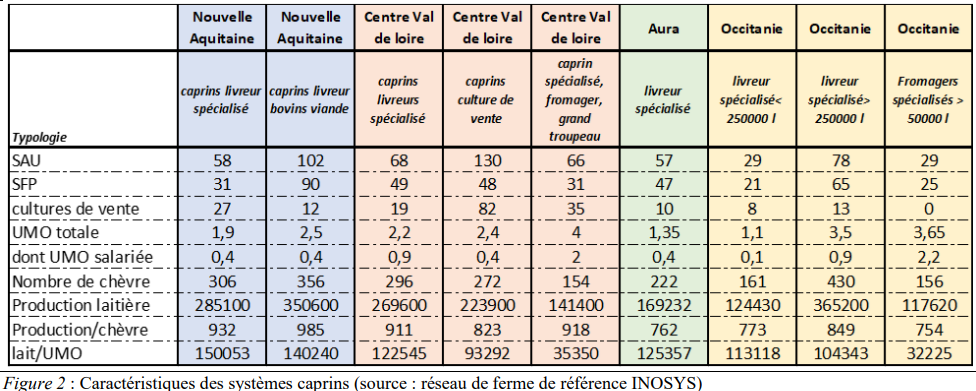

– La région Auvergne-Rhône-Alpes concentre le plus grand nombre d’exploitations caprines (1 516) dont 1 200 producteurs fermiers. La Figure 2 illustre la diversité des systèmes caprins. Elle est issue des données du réseau de ferme de référence INOSYS, données suivies par les chambres d’agriculture :

– Les livreurs spécialisés se distinguent par des surfaces moyennes de 50 à 70 hectares quand ils produisent plus de 250 000 litres de lait ; la SFP (surface fourragère principale) représente plus de 50 % de la SAU (surface agricole utile).

– Associé à une autre production, le lait de chèvre est produit sur des surfaces plus importantes, supérieures à une centaine d’hectares, avec une SFP couvrant presque toute la surface s’il s’agit de bovins viande et des surfaces en culture de vente majoritaires quand l’autre atelier est destiné à la production végétale. Logiquement, la présence d’une autre production entraîne une légère baisse de la productivité de main d’œuvre (de 10 000 à 20 000 litres de moins par UMO (unité de main- d’œuvre))

-La région Nouvelle-Aquitaine se caractérise par une plus grande intensification de la main-d’œuvre (plus de 140 000 litres produits par UMO), alors que les autres régions caprines se situent pultôt entre 110 000 et 125 000 litres produits par UMO.

– Occitanie et Auvergne-Rhône-Alpes présentent des performances laitières par chèvre un peu plus faibles, en lien avec un potentiel fourrager souvent moins important dans ces régions.

– Enfin, les deux systèmes fromagers illustrés ci-dessous – qui cumulent trois métiers : production, transformation et vente – se caractérisent par des troupeaux plus petits, une main-d’œuvre plus importante, et une productivité de la main-d’œuvre (pour ce qui est de la production laitière) beaucoup plus faible, un peu au-delà de 30 000 litres /UMO.

La transformation

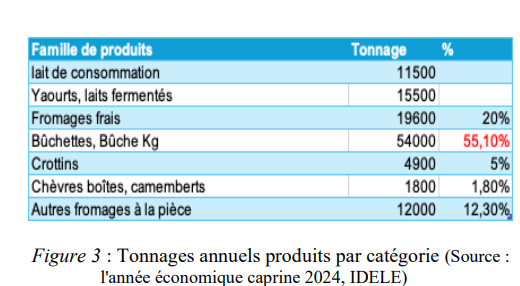

Environ 70 laiteries transforment le lait de chèvre collecté en France. Quelques grands groupes trustent plus de 80 % du lait transformé : AGRIAL (155 millions de litres), Terra Lacta et le groupe SAVENCIA (121 millions de litres), Lactalis (environ 100 millions de litres), Triballat Rians (42 millions de litres). Environ 25 000 tonnes de produits laitiers caprins sont produites chaque année chez les producteurs fermiers et vendues à la ferme, sur les marchés, auprès des grossistes, en restauration ou en livraison directe en GMS. Les 502 millions de litres livrés en laiterie – auxquels s’ajoutent l’équivalent de 50 millions de litres de lait importés (principalement en caillé et un peu en lait liquide) – sont transformés en lait de consommation (11 500 tonnes), en yaourts et laits fermentés (15 500 tonnes) et en fromages (environ 98 000 tonnes). Le principal fromage de chèvre, qui s’est largement démocratisé dans les années 1990, est la bûche sous tous ses formats (180 g, 200 g, 250 g, format familial, ou à la coupe en format kilogramme). La bûche représente plus de 56 % des tonnages, la famille des fromages frais suivant à hauteur de 20 % (Figure 3). Les seize AOP caprines représentent un peu plus de 6 800 tonnes, dont 3 900 tonnes pour la seule région Centre-Val de Loire : le Sainte-Maure de Touraine est la première AOP caprine française, avec 1 829 tonnes ; la Brousse du Rove (Région PACA) est la plus petite, avec une dizaine de tonnes. De grandes marques sont présentes en rayon comme Soignon, Président, Chavroux, Saint-Loup ou Rians, mais le poids des marques de distributeurs est important (environ 50 % des tonnages, vendus en GMS, pour un total d’environ 51 000 tonnes de fromages). Les exportations représentent 25 000 tonnes, surtout vers l’Allemagne, le Royaume-Uni, les États – Unis et la Pologne. 8 000 tonnes sont vendues en restauration hors foyer ou à l’industrie agro[1]alimentaire, le reste est écoulé sur les autres circuits. En 2024, le prix moyen de vente en GMS s’est établi à 13,9 €/kg, soit un chiffre d’affaires de 710 millions d’€.

L’économie de la filière

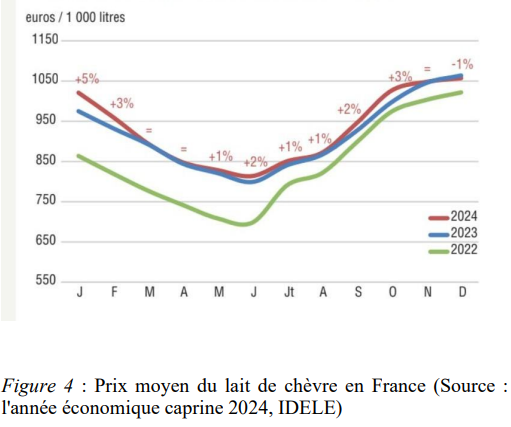

Depuis 2019, le prix du lait n’a pas cessé d’augmenter pour atteindre 912 €/1 000 litres (toutes primes comprises, toutes qualités confondues) (Figure 4). En Centre-Val de Loire, il s’est établi à 940 €/1 000 litres,et en Nouvelle Aquitaine à 902 €/1 000 litres. Le prix de base moyen français s’est élevé en 2024 à 824 €/1 000 litres pour un lait standard (à 35 kg de matière grasse et 30 kg de matière protéique). Malgré ces hausses, les éleveurs n’ont toujours pas retrouvé de revenus suffisamment attractifs pour le métier. Les résultats du réseau de fermes de référence INOSYS révèlent des revenus moyens relativement modestes, avec une grande variabilité et surtout un trou d’air à la suite de la crise de 2009-2012 ; ces revenus peinent à se rétablir avec les augmentations successives du prix du lait à cause de la hausse des prix des intrants. La filière doit consolider les revenus des producteurs et des transformateurs pour assurer le renouvellement des générations.

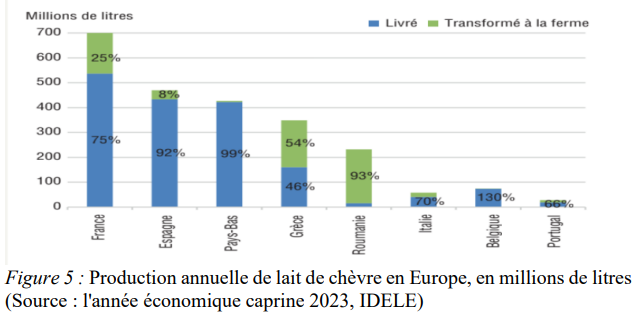

Une position dominante en Europe

En volumes de lait produit, la filière laitière caprine française est la première en Europe (Figure 5). L’Espagne et la Grèce ont les cheptels les plus importants (4,5 et 2,9 millions de têtes respectivement), mais ils sont moins productifs et un peu plus tournés vers la production de viande. Les Pays-Bas ont une filière très conquérante, et orientée vers l’exportation de pâtes pressées cuites (Gouda) et poudres de lait.

Les singularités de la filière caprine, ses atouts, ses contraintes

En élevage

– Un schéma de sélection unique, Capgènes, outil de la filière.

– Deux races principales, Alpine (62 %, données du contrôle laitier) et Saanen (34 %), complétées par la Poitevine (2 %).

– La chèvre n’est pas une petite vache :

• Des besoins en entretien plus élevés/kg de poids vif, nécessitant des rations plus concentrées

• Une capacité de production en moyenne plus élevée

• Une capacité de tri accrue

• Des réserves limitées

• Donc une gestion de l’alimentation plus pointue, et les accidents métaboliques sont responsables de 25 % des mortalités

– Un travail important :

• En lait de vache, environ 300 000 litres par UMO, soit 43 vaches à 7 000 litres.

• En lait de chèvre, environ 160 000 litres par UMO, soit 200 chèvres donc : 200 mise-bas contre 43 vêlages ; 300 chevreaux contre 43 veaux ; 60 chevrettes à élever contre 12 génisses ; 800 pattes pour la taille d’onglons 2 fois par an ; 172 sabots à parer.

• Le travail d’astreinte représente en moyenne 8,5 heures/1 000 litres en bovins lait spécialisés, 19 heures en caprins laitiers (source IDELE), soit 500 heures de plus par an en caprins.

La filière

– Une petite filière (500 millions de litres, par rapport aux 24 milliards de litres en lait de vache).

– Une filière jeune, relativement unie et soudée, avec une interprofession : l’ANICAP, créée en 1983, qui, après trois crises de surproduction, sait faire face à ses défis.

– Peu d’acteurs : 2 300 livreurs de lait, 3 000 fromagers et environ 70 transformateurs.

– Un débouché principal : le fromage, avec un produit dominant, la bûchette.

– Une diversification récente, avec le lait de consommation et l’ultra-frais.

– Pas, ou peu de filière de dégagement (produits industriels).

– Un prix de vente élevé, versus le lait de vache.

– Une filière soumise aux aléas de la production et du marché.

– Un approvisionnement souvent déficitaire.

– Une production saisonnée qui s’arbitre sur la gestion de stocks de caillé congelé.

– Une filière qui a recours aux importations de caillé issu d’Espagne ou des Pays-Bas, pour répondre à la demande.

– Mais l’équilibre n’est pas toujours trouvé, et les gros déséquilibres sont à l’origine de crises qui souvent s’arbitrent sur le prix du lait.

Ce qu’il faut retenir :

Avec un peu plus de 600 millions de litres de lait de chèvre produits à l’année, en progression continue depuis des décennies, la filière caprine est une petite filière dynamique, qui, depuis quelques années a su maîtriser les volumes pour permettre une bonne rémunération de ses acteurs. Le métier d’éleveur reste difficile, avec un travail d’astreinte de près de 20 heures/1 000 litres de lait. En dehors des 3 000 fromagers fermiers, environ 70 transformateurs produisent essentiellement du fromage (dont 16 AOP), et, plus récemment, des produits frais et du lait de consommation. La filière doit de relever de nombreux défis :

– le renouvellement des générations (promotion de nouveau mode d’installation et de financement), – la montée en gamme qualitative (AOP, bio, nouvelles destinations à l’export),

– l’évolution des modes de production pour répondre aux attentes sociétales (diminution des GES, bien-être animal, sobriété énergétique),

– la transformation de la structuration de l’amont et des relations contractuelles,

– l’innovation : système herbagers et autonomie, éthologie, réduction des gaz à effet de serre,

– l’adaptation au changement climatique et à ses conséquences en particulier sur les crises sanitaires (lait cru, FCO)

Pour approfondir le sujet consultez aussi

- La filière lait de chèvre en France [625.97 KO]