Actualités

Les outils de prévision et d’optimisation

Vademecum le 18/10/2022 à 15:28

Deux fois par mois, Agri Mutuel vous propose un extrait du Vademecum de l'entreprise agricole 2021 (des éditions Arnaud Franel). Cette partie concerne les outils de prévision et d’optimisation.

Les outils les plus utilisés par les conseillers d’entreprise et les chefs d’entreprises agricoles permettent d’anticiper les évolutions, de mesurer les conséquences des décisions et d’optimiser la gestion fiscale et sociale. Le principe de base est de réaliser une prévision avant la “campagne” ou la “récolte”, et ensuite d’estimer les résultats de l’entreprise au plus tôt après la campagne ou la récolte.

La comptabilité constate des résultats passés plusieurs mois après la date de clôture de l’entreprise ; le prévisionnel les anticipe et l’approche après campagne permet de les avoir juste après les “événements”. Les outils utilisés ne se différencient pas des outils de gestion classique. Toutefois, ils sont plus “axés” sur les données technico-économiques et sont plus détaillés.

La base de la prévision est la marge brute suivie d’un compte d’entreprise prévisionnel.

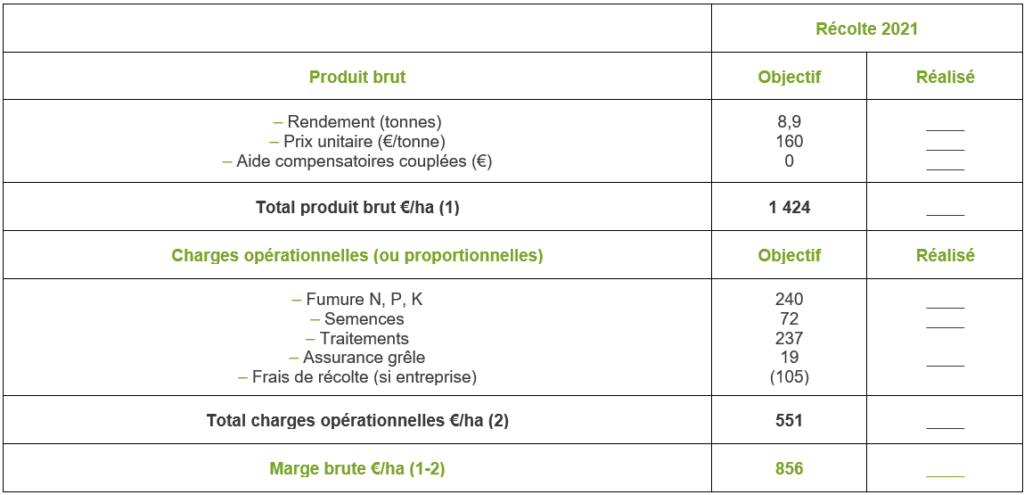

La marge brute

Outil de base de la gestion technico-économique de l’entreprise agricole. Elle est utilisée principalement par le chef d’entreprise de manière prévisionnelle pour déterminer son assolement (en grandes cultures). Elle est également utilisée après la “campagne” pour analyser la performance technico-économique (toutes productions).

Exemple :

Marge brute culture de vente

(Culture de blé assolé prévisionnelle 2021 en Haut de France)

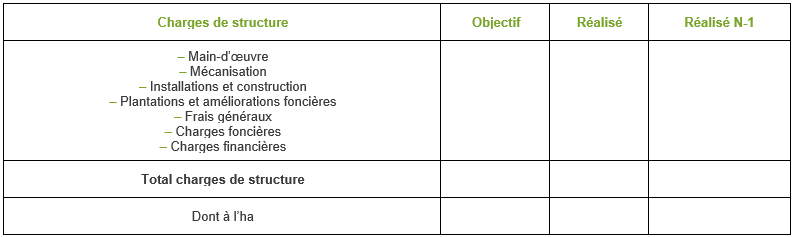

Les charges de structure

Construit de la même manière que pour le compte d’entreprise. C’est d’ailleurs le compte d’entreprise, N-1 qui sert de base pour réaliser les prévisions au niveau des charges de structure.

Les résultats prévisionnels

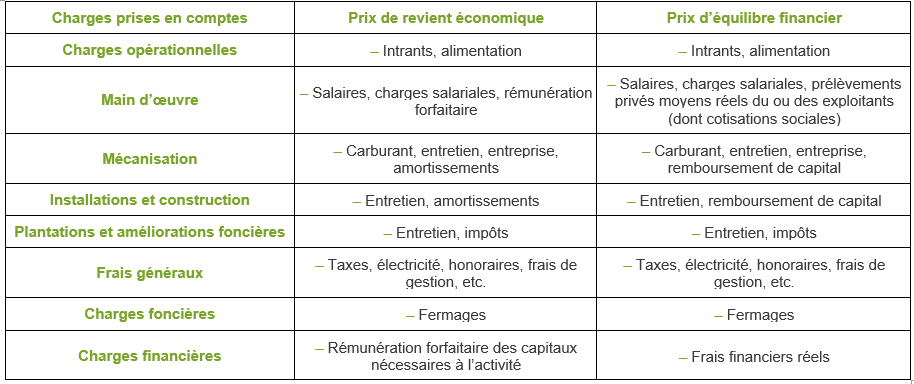

Les coûts de production

- Les coûts de production permettent d’avoir une idée claire du poids des différentes charges et, ainsi, d’identifier les points forts et les points faibles de l’entreprise en comparaison à un groupe. Il faut distinguer deux types de coûts de production :

- Le prix de revient économique, qui intègre l’ensemble des facteurs de production (charges proportionnelles et charges de structure), y compris ceux qui n’ont pas donné lieu à décaissement : rémunération des capitaux nécessaires à la production (capitaux, matériel, installations, …) et rémunération de la main d’œuvre familiale ;

- Le prix d’équilibre, qui prend en compte l’ensemble des éléments touchant la trésorerie (charges proportionnelles, charges de structure hors amortissements, annuités d’emprunt, etc.).

- Les primes ou produits indirects (produit viande en atelier par exemple) rentre en déduction du total des charges. Le coût de revient est ramené à l’unité de commercialisation (tonne de céréales, 1 000 litres de lait, etc.).

Le tableau ci-dessous compare les modes de calcul des deux types de coûts de production :

- Le prix d’équilibre financier ne permet pas d’apprécier la pérennité de la production contrairement au prix de revient économique qui mesure la capacité de la production à rémunérer tous les facteurs mobilisés de façon durable.

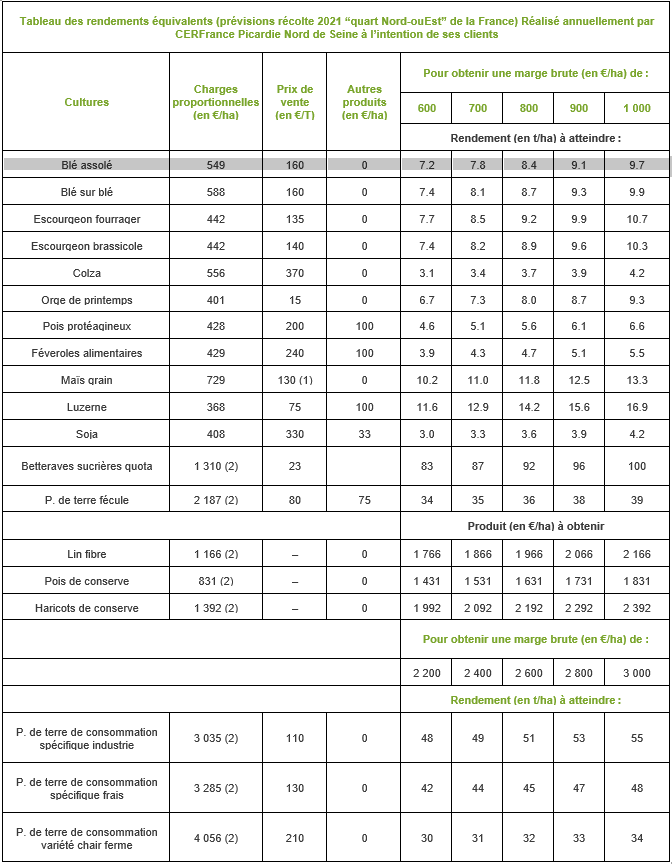

Tableau des rendements équivalents

- Il s’agit d’un outil essentiel dans la prise de décision de l’agriculteur. Cet outil permet au chef d’entreprise en fonction de ses données technico-économiques de préparer son assolement en optimisant sa marge brute globale (cumul de toutes les marges brutes par culture).

(1) Prix net de séchage. (2) Y compris frais de récolte.Le tableau de rendements équivalent est un outil de travail. Il est impératif de l’adapter à la situation, notamment en fonction du niveau des charges proportionnelles, des prix de vente. Le rendement peut être calculé à partir de la formule suivante :

| Rendement = (marge brute – autre produit + charges proportionnelles) / prix |

Exemple : Afin d’obtenir un contrat d’escourgeon brassicole au prix de 155 €/t, pour dégager une marge brute de 900 €/ha, il vous faudra atteindre le rendement suivant :

Rendement = (900 + 460) / 155 = 8,8 t/ha

Outre le prix, il faut parfois intégrer dans ce calcul les charges supplémentaires liées au contrat (semences, stockage, …).

Vademecum de l’entreprise agricole 2021 – 14e édition

Florent Millard (dir.), Jean-Marie Deterre, Philippe Dorléac

Arnaud Franel Editions

Pour passer commande :

https://www.arnaudfranel.com/boutique/vademecum-de-lentreprise-agricole-2021-14e-edition/