Actualités

Les outils de gestion

Vademecum le 13/09/2022 à 07:00

Deux fois par mois, Agri Mutuel vous propose un extrait du Vademecum de l'entreprise agricole 2021 (des éditions Arnaud Franel). Cette partie présente les outils de gestion comptable.

Le compte de résultat et le bilan comptable

Il s’agit des documents comptables de synthèse : ces derniers sont “normalisés” dans le cadre du PCGA de 1986.

Le bilan

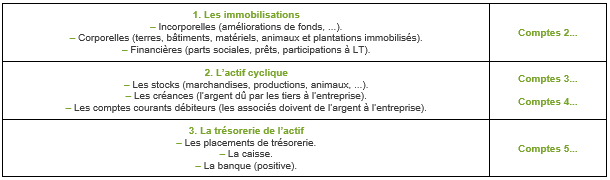

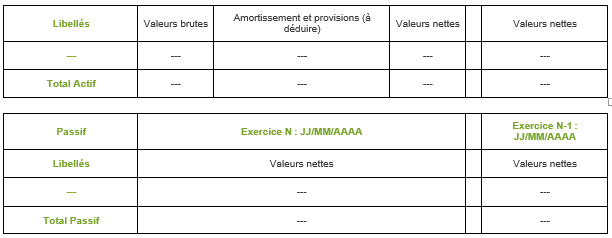

Le bilan représente la situation patrimoniale de l’entreprise à une date donnée. Il se compose de l’Actif et du Passif dont le total est égal.

- L’Actif (classé par ordre de liquidité décroissante : du plus liquide en bas au moins liquide en haut), il correspond aux biens matériels ou immatériels utilisés par l’entreprise pour son activité.

Il est composé de trois grandes “masses” :

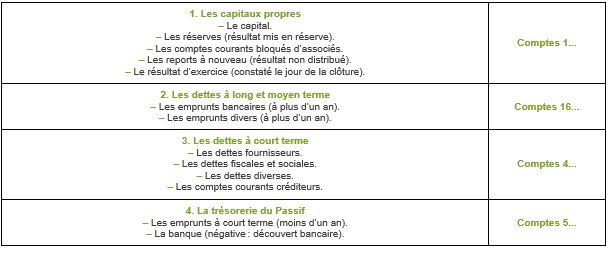

- Le Passif (classé par ordre d’exigibilité décroissante du plus “exigible” en bas au moins “exigible” en haut), il correspond au “financement” de l’entreprise (de l’actif).

Il explique l’origine et la nature du financement. Il est composé de quatre grandes “masses” :

Le bilan est obligatoirement daté et comporte cinq colonnes à l’actif et trois au passif.

Le bilan est systématiquement présenté avec ses annexes de 2 à plus de 10 pages qui reprennent en détail les chiffres présentés de manière synthétique dans le bilan.

Le compte de résultat

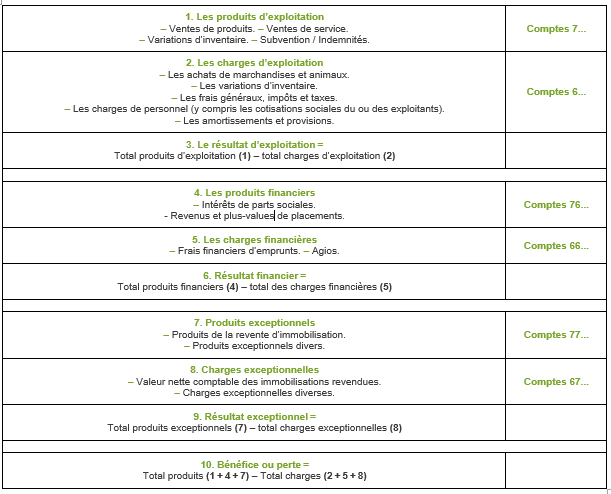

Le compte de résultat comptable mesure périodiquement l’activité et les résultats de l’entreprise. Aux produits (comptes 7) sont déduites les charges (comptes 6) pour obtenir le résultat comptable. Plusieurs présentations existent en tableau ou en liste. La plus courante est celle qui fait apparaître les différents résultats intermédiaires.

Le compte de résultat est daté de la période concernée :

- date du début de l’exercice ;

- date de fin de l’exercice ;

- durée de l’exercice.

Il se présente avec trois colonnes :

Le compte de résultat est présenté avec ses annexes plus ou moins détaillées.

Le détail maximum peut aller jusqu’à une partie du Grand Livre (compte 6… et 7…) annexée au compte de résultat.

L’analyse de gestion

L’analyse de gestion consiste à analyser les données comptables (économiques et financières) et extra comptables (données technico-économiques) afin d’en tirer des informations interprétables de manière pédagogique.

Les principaux outils utilisés en analyse de gestion agricole sont :

- le compte d’entreprise ou analytique de gestion ;

- le tableau de financement ;

- le bilan financier.

Ces outils sont le plus souvent propres à l’analyste ou à son entreprise mais nous retrouvons généralement les mêmes principes.

L’analyse de l’activité de manière analytique :

- les marges brutes et / ou nettes par production ;

- les charges de structure ;

- l’EBE et les résultats ;

- les ratios économiques et technico-économiques ;

- les matrices d’optimisation des productions (ex. : rendements équivalents).

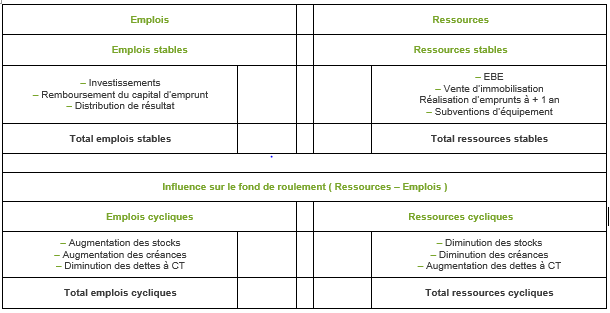

L’analyse des flux financiers :

- les emplois et les ressources par nature ou origine ;

- les influences sur les équilibres financiers.

L’analyse de la structure financière de l’entreprise :

- les grandes masses des bilans ;

- les ratios financiers.

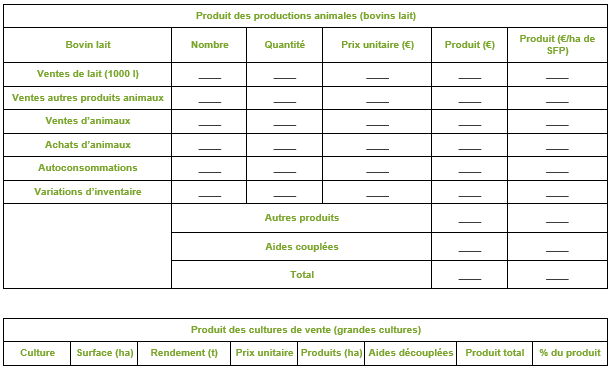

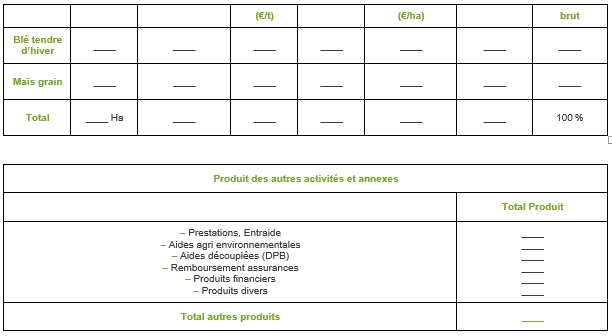

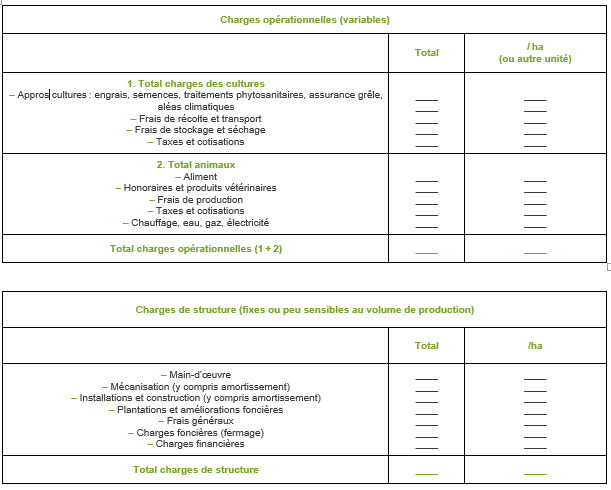

Le compte d’entreprise

Les produits

Les charges

Le résultat

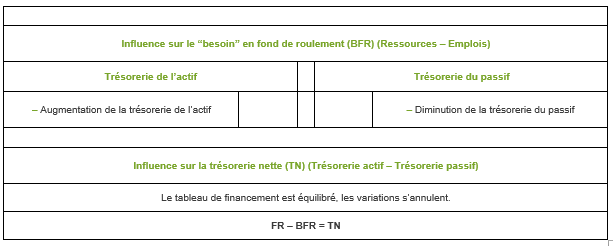

Le tableau de financement

Le bilan financier

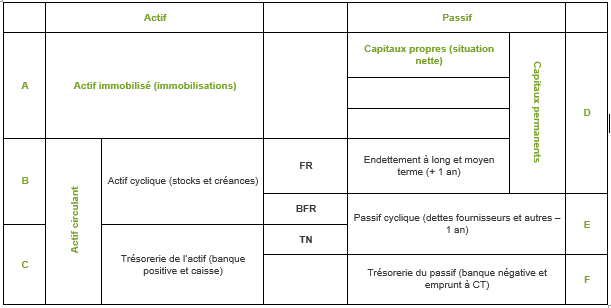

Le bilan

Fonds de roulement = Capitaux permanents – immobilisations (D – A)

Exprime “l’excédent” de ressources stables disponibles pour financer le cycle d’exploitation. Plus le fonds de roulement est élevé, plus l’entreprise est autonome dans ses décisions vis-à-vis de l’extérieur.

Besoin en fond de roulement = actif cyclique – passif cyclique (B – E)

Exprime la part d’actif cyclique (stocks et créances) qui n’est pas financée par de la dette à court terme (fournisseurs et divers).

Le “BFR” exprime donc le besoin de financement nécessaire pour assurer le cycle d’exploitation. Ce besoin est couvert soit par le fonds de roulement soit par une trésorerie positive.

Trésorerie nette = trésorerie de l’actif (positive) – trésorerie du passif (négative) (C – F)

Correspond à l’excédent de trésorerie disponible (ou le déficit) à une date donnée. La variation du FR, BFR et TN est analysée grâce au tableau de financement.

Les ratios financiers

L’utilisation de ratios permet principalement de visualiser rapidement des évolutions et de réaliser des comparaisons entre entreprise de manière relative. Le nombre est illimité selon la créativité de chacun. Nous retiendrons les plus usuels :

- EBE : capacité de l’entreprise à générer des ressources et à faire face à ses engagements financiers (remboursement des annuités, besoins privés, investissements, trésorerie) ;

- vétusté des immobilisations (amortissements / immobilisations brutes) : exprime l’ancienneté de l’outil de production ;

- taux d’endettement (total dettes / passif) : exprime la “solidité” de la structure financière ;

- structure de l’endettement (dettes à – 1 an / dettes totales) : exprime la composition et la volatilité de la dette ;

- capacité de remboursement (annuité totale / EBE) : exprime la sécurité de l’entreprise face à ses engagements financiers ;

- poids des charges financières (charges financières / EBE ou CA) : exprime la part de l’EBE absorbée par le coût de la dette ;

- coût moyen de la dette (charges financières / total dettes) : exprime le coût de financement réel de l’entreprise.

Vademecum de l’entreprise agricole 2022 – 15e édition

Florent Millard (dir.), Jean-Marie Deterre, Philippe Dorléac

Arnaud Franel Editions

Pour passer commande :

https://www.arnaudfranel.com/boutique/vademecum-de-lentreprise-agricole-2022/