Actualités

Les régimes d’imposition (micro, réel simplifié…)

Vademecum le 17/11/2021 à 08:35

Deux fois par mois, Agri Mutuel vous propose un extrait du Vademecum de l'entreprise agricole 2021 (des éditions Arnaud Franel). Cette partie concerne les régimes d'imposition.

Bénéfice agricole ou impôt sur les sociétés

Principes et options

Taux d’imposition

Bénéfice agricole

Régime d’imposition

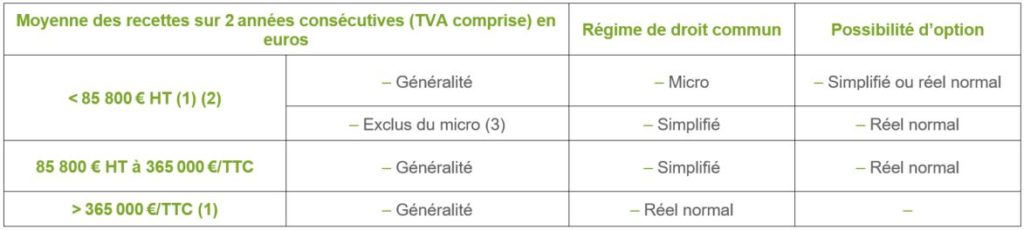

Répartition du mode de fixation du régime d’imposition pour les bénéfices agricoles soumis à l’IR : à compter des revenus de l’année 2020.

(1) Dans le cadre d’une entreprise individuelle à Responsabilité Limitée (EIRL).

(2) Moyenne des recettes sur 3 années consécutives.

(3) Exploitant effectuant des opérations commerciales sur des animaux de boucherie ; les exploitants dont le micro a été dénoncé par l’administration ; les sociétés, autres que les GAEC, les groupements forestiers et EARL unipersonnelle, constituées depuis le 01/01/1997.

Caractéristiques

Forfait et micro

– Tenir une simple comptabilité de trésorerie qui enregistrera les recettes effectivement perçues et les dépenses réellement payées.

– Non-obligation d’établir annuellement un bilan et un compte de résultat.

– Tenue d’un livre journal des recettes mentionnant le détail des recettes perçues dans l’année (sommes perçues, date, forme de versement) et l’identité des clients.

Réel simplifié

– Comptabilité complète et appuyée sur des pièces justificatives classées et numérotées (factures relatives aux dépenses, aux recettes et aux stocks…).

– Tenir un livre journal des dépenses et des recettes enregistrées, sans blancs, ni ratures et selon leur ordre chronologique et un livre d’inventaire comprenant un bilan simplifié, le compte de résultat de l’année et le tableau des immobilisations et des amortissements.

– Possibilité de tenir une comptabilité simplifiée qui lui permet de tenir, en cours d’exercice, une comptabilité de trésorerie des recettes encaissées et des dépenses payées et de n’enregistrer les créances et les dettes qu’à la clôture de l’exercice.

– Obligation de souscription chaque année à une déclaration simplifiée n° 2139 qui doit comprendre notamment un bilan et un compte de résultat simplifiés.

Réel normal

– Adopter une comptabilité d’engagement complète, régulière et appuyée sur des pièces justificatives.

– Procéder à l’enregistrement comptable de toutes les opérations affectant l’exploitation.

– Réaliser chaque année un inventaire afin de contrôler la valeur des éléments d’actifs et de passifs de l’exploitation.

– Établir des comptes annuels à la clôture de l’exercice, c’est-à-dire un bilan et un compte de résultat.

Vademecum de l’entreprise agricole 2021 – 14e édition

Florent Millard (dir.), Jean-Marie Deterre, Philippe Dorléac

Arnaud Franel Editions

Pour passer commande :

https://www.arnaudfranel.com/boutique/vademecum-de-lentreprise-agricole-2021-14e-edition/